报告来源:百优价值网(www.100est.com)

一、一份让市场惊艳的成绩单

2026年3月20日晚间,紫金矿业发布了堪称亮眼的2025年年报——全年营业收入3490.79亿元,同比增长14.96%;归母净利润517.77亿元,同比大增61.55%。营收净利双双创下历史新高,净利润增速远超营收增速,这种"量价齐升"的完美组合,让市场对这家中国矿业龙头的成长性有了全新的认识。

如果把时间线拉长到五年,紫金矿业的成长轨迹更加令人印象深刻。2021年净利润156.73亿元,2022年200.42亿元,2023年211.19亿元,2024年320.51亿元,2025年517.77亿元——五年时间净利润增长超过3.3倍,年均复合增长率约35%。 在周期股的世界里,这种持续的高增长堪称奇迹。

截至2026年5月上旬,紫金矿业的股价在34-35元区间强势震荡,市值约9100亿元,市盈率约17.6倍,市净率约4.2倍。这个估值水平放在有色矿业行业里并不算高——横向对比,洛阳钼业PE约20倍,江西铜业PE约15倍,山东黄金PE约25倍。紫金矿业的估值溢价,反映的是市场对其全球资源布局、成本优势和成长性的高度认可。

真正值得关注的是公司的战略愿景。2025年底,紫金矿业正式提出了"新三年规划和十年远景目标":到2028年,铜、金矿产品产量进入全球前3位;到2035年,部分指标达到全球首位,成为全球最大的锂、钼生产企业之一。 这意味着,这家从福建山区走出的矿业公司,正在向着"全球矿业巨头"的目标稳步迈进。

这篇报告从好生意、好公司、好政策、好价格四个维度,结合2025年年报和2026年一季报的最新数据,来拆解这家资源巨头的投资逻辑。说实话,紫金矿业正处于历史上最好的发展时期——金铜价格处于高位,新建产能持续释放,成本控制效果显著,全球化布局初具雏形。 但周期股的本质决定了,今天的辉煌可能预示着明天的调整,投资者需要在成长与风险之间找到平衡。

二、生意模式:矿业这门生意有多"硬核"?

2.1 全球矿业巨头

先看一组数据:截至2025年底,紫金矿业保有探明、控制及推断的总资源量为铜10,968万吨、金4,610吨、锌(铅)1,256万吨、银31,940吨,锂(LCE)1,883万吨。按权益计算,公司铜资源量排名全球第7,金资源量排名全球第9。2025年实现矿产铜产量120万吨,矿产金产量90吨,锌(铅)产量47万吨,银产量420吨——铜、金、锌、银产量均位居中国第1位,矿产铜、金、锌产量分别位居全球第4、第5、第4位。

更值得关注的是公司的业务结构。2025年年报显示,矿山企业贡献的营业收入约850亿元,占比24.4%;冶炼加工企业贡献的营业收入约2640亿元,占比75.6%。但利润结构恰恰相反——矿山业务贡献了超过90%的净利润,冶炼业务贡献的净利润不到10%。这个结构揭示了一个关键事实:紫金矿业的核心价值在于"矿山",而不是"冶炼"。 投资者在看紫金矿业的报表时,应该忽略冶炼营收的波动,聚焦矿山的产量和成本。

从地域分布来看,紫金矿业已经真正成长为一家全球化企业。公司在海外17个国家和中国17个省(区)拥有矿业投资项目,海外资源量占总资源量的比例超过60%,海外产量占总产量的比例超过50%。卡莫阿铜矿(刚果金)、巨龙铜矿(中国西藏)、佩吉铜金矿(塞尔维亚)、博尔铜矿(塞尔维亚)等世界级矿山,已经成为公司业绩的核心支柱。

2.2 为什么说矿业是"资源为王"

聊紫金矿业的生意模式,绕不开一个核心问题:矿业这个高投入、高风险、强周期的行业,到底怎么赚钱?

答案是:矿业的本质是"资源禀赋+运营能力"的双重较量。 拥有优质资源的企业,可以在价格低谷时依然盈利;运营能力强的企业,可以在同等资源条件下创造更高价值。紫金矿业的独特之处在于,它在这两个方面都做到了行业顶尖。

这带来了矿业投资的几个独特规律:

首先是资源禀赋决定下限,运营能力决定上限。2025年,紫金矿业的矿产铜全成本约4,500美元/吨,矿产金全成本约1,200美元/盎司,均处于全球成本曲线的较低位置(前1/3)。这意味着,即使铜价跌到7,000美元/吨、金价跌到1,800美元/盎司,公司依然能够保持可观的盈利。这种成本优势,是公司穿越周期的底气所在。

其次是量价齐升的双击效应。矿业公司的利润增长来自两个维度:一是产品价格上涨(价),二是产量增长(量)。2025年,紫金矿业恰好遇上了两个利好因素的共振——金铜价格在高位震荡,同时新建产能(卡莫阿、巨龙、佩吉等)持续释放。矿产铜产量从2024年的107万吨增长到2025年的120万吨,矿产金产量从65吨增长到90吨,量价齐升带来了利润的爆发式增长。

第三是全球化布局的风险分散。矿业是高度政治化的行业,资源民族主义、政策变动、社区冲突等风险无处不在。紫金矿业通过在全球多个政治体制、法律环境下布局资产,有效分散了单一国家的风险。当某个国家的政策出现不利变化时,其他国家的资产可以提供缓冲。

2.3 生意的劣势:周期波动与地缘政治风险

紫金矿业作为全球领先的矿业巨头,其生意的本质决定了它必须直面强周期与地缘政治这两把“达摩克利斯之剑”。这两大短板不仅深刻影响着公司的短期业绩波动,更在长期决定了其风险定价与估值逻辑。

首先,强周期属性是矿业企业最根本的基因缺陷,这并非简单的“周期性”三个字可以概括,而是其商业模式中利润被定价权、成本粘性和资本开支三重夹击的现实。根据财报数据分析,紫金矿业的净利润与伦敦金属交易所(LME)铜价、纽约商品交易所(COMEX)金价呈现极强的正相关性。例如,2020年受全球疫情冲击,铜价全年均价仅约6200美元/吨,公司净利润仅为65.09亿元,为近年最低水平;而到了2021年,随着全球经济复苏和流动性宽松,铜价均价跃升至约9300美元/吨,公司净利润瞬间暴增至156.73亿元,同比增幅高达141%。这种剧烈的利润波动,使得投资者无法根据企业自身的经营效率来预测未来业绩,反而需要时刻紧盯国际宏观经济、货币政策及供求关系的变化。

更为关键的是,强周期属性通常与重资产特征相伴相生,导致“账面利润”与“真实现金流”严重脱节。紫金矿业2020年至2024年的数据显示,尽管其营收和净利润逐年增长,但资本支出同步甚至以更快的速度攀升,导致自由现金流被严重挤压。2024年公司净利润达到281.55亿元,但资本支出高达525.76亿元,扣除折旧后自由现金流仅剩17.43亿元,几乎等同于“纸面富贵”。这意味着公司赚到的大部分利润必须立即再投入到矿山扩建、设备维护和新项目开发中,企业无法自由支配这些现金。此外,高额的固定资产折旧是另一个隐形杀手。2024年公司折旧额高达202.44亿元,占到同期净利润的70%以上,这意味着报表上的净利润很大程度上是“折旧”出来的,实际的现金回报远低于账面数字。这种“赚了钱就要花出去”的商业模式,使得紫金矿业在行业顺周期时看似利润丰厚,一旦转入下行周期,高昂的固定成本和无法削减的资本开支将迅速侵蚀利润,甚至导致亏损。

其次,地缘政治风险是紫金矿业作为全球化矿企必须支付的高昂“过路费”,其海外资产占比超过60%,其中铜资源75%在境外,主要分布在非洲、南美和中亚等政治风险高发区,这些地区的政策变动、武装冲突和社区矛盾随时可能给公司带来致命打击。最新鲜的案例来自非洲。2026年初,刚果(金)爆发严重的地缘政治危机,M23反政府武装攻占东部重镇戈马和乌维拉,导致该国安全局势急剧恶化。虽然紫金矿业的核心资产——卡莫阿·卡库拉铜矿位于距离战区约1200公里的卢阿拉巴省,物理隔离相对安全,但危机带来的物流通道拥堵、安保成本激增以及潜在的矿业政策变更风险依然悬而未决。更为直接的风险暴露发生在马里。根据2026年1月的报道,紫金矿业以约280亿元人民币收购加拿大联合黄金公司的方案中,包含了位于马里的萨迪奥拉金矿。然而,马里过渡政府近年来频繁以修订矿业法、追溯征税等方式改变游戏规则,曾有中资企业被追缴超过2亿美元的历史税款。这使得这笔巨额收购案从一开始就笼罩在政策风险的阴影下。

另一个值得警惕的案例是刚果(金)政府正在严格执行的新矿业法。该国矿业部明确要求,所有采矿项目必须确保刚果籍自然人持有不少于10%的不可稀释股份,同时国家通过国有矿业机构持有额外股份。这种强制本地化的政策走向,如果进一步收紧甚至走向国有化,将直接冲击紫金矿业对这些世界级矿山的控制权和收益权。回顾历史,竞争对手嘉能可(Glencore)曾被迫出售铜矿股权的先例,为行业敲响了警钟。此外,塞尔维亚项目面临的环保抗议风险、秘鲁项目面临的社区冲突风险,都表明地缘政治风险并非孤立事件,而是全球运营的常态。2026年初刚果(金)的暴力抗议甚至导致部分国家大使馆遭袭,这种复杂的外部环境使得紫金矿业的海外资产不再是单纯的“印钞机”,而是随时可能触发黑天鹅事件的“风险资产”。

不过,也要看到积极的一面。紫金矿业通过技术创新(如生物提金、数字化矿山)持续降低成本,通过并购整合不断扩大资源储备,通过ESG建设提升社会形象。在矿业这个古老而又充满挑战的行业里,紫金矿业正在走出一条属于自己的道路。

好生意评分:8/10——优质的资源禀赋、领先的成本优势、全球化的布局,这门生意的质量在矿业中属于顶级。减分主要给了强周期属性和地缘政治风险。

三、护城河与管理层

3.1 护城河

紫金矿业的护城河,并非某一项单一的优势,而是一套由资源获取、成本控制、技术工程、全球化运营四大核心能力构成的、互为支撑的“系统级”壁垒。这套体系使其能够穿越周期,实现持续增长。

逆周期并购与自主勘查:构筑全球顶尖的资源储备

紫金矿业最核心的护城河,在于其无与伦比的资源获取能力,这体现在“买”与“找”两个维度。在“买”的层面,公司善于在行业低谷时,以极低的代价收购优质资产,待行业景气时收获丰厚回报。例如,卡莫阿铜矿、巨龙铜矿、博尔铜矿和佩吉铜金矿等世界级项目,均是在矿业市场低迷期以较低代价取得的。这种精准的逆周期布局,使其资源成本远低于同行。据测算,在海外同行并购一吨铜需要216美元时,紫金矿业仅需约50美元。

在“找”的层面,紫金矿业拥有行业领先的自主勘查能力,并坚持“就矿找矿”的棕地战略。通过探矿技术的创新和投入,公司在已购矿区或矿权周边实现大幅增储,进一步降低了单位资源成本。例如,卡莫阿铜矿在并购后不到两年,通过找矿理论创新,探获了卡库拉超大型高品位铜矿床,使其成为全球第四大铜矿山。在国内,西藏巨龙铜矿被收购后,公司通过补充勘查新增铜资源量达1472.6万吨。2025年上半年,公司权益口径新增铜资源量204.9万吨、金资源量88.8吨。正是这种“先并购,再勘查”的战略,使其能以低成本建立起庞大的资源帝国。截至2025年,紫金矿业保有铜资源量超1.1亿吨(全球第2)、金资源量超4600吨、当量碳酸锂超1800万吨。

“矿石流五环归一”:打造难以复制的低成本运营体系

低成本优势是紫金矿业穿越周期的“传家宝”,其核心在于独创的“矿石流五环归一”工程管理模式。这一模式将地质勘探、采矿、选矿、冶金和环保五个环节视为一个整体进行统筹优化,打破了传统矿业各环节割裂的弊端,实现了从“资源”到“产品”全链条的价值最大化。

这种系统性的工程能力,使得紫金矿业能够以显著低于行业平均的资本支出和运营成本,成功开发被他人视为“鸡肋”的低品位、难选冶的矿产资源。最经典的案例便是紫金山金铜矿。在开发初期,该矿因“品位低、规模小、开发价值极小”被多数机构放弃,但紫金矿业通过一系列技术攻关,将金矿石边界品位降低至0.15克/吨,铜矿石边界品位降至0.1%,最终使其成为“中国第一大金矿”。正因为拥有这种“点石成金”的功夫,紫金矿业的铜C1成本和黄金全维持成本(AISC)均位列全球前20%的最佳分位点。这种成本优势赋予了公司极强的韧性,在2024年一季度,通过多管齐下的控本措施,公司成功遏制了成本上升势头,海外项目成本环比下降明显。

** 技术驱动的工程执行力:实现世界级项目的快速落地**

矿业是资本和周期密集型行业,矿山从勘探到投产通常耗时漫长。紫金矿业构建了另一道重要护城河:卓越的工程建设执行力。凭借自有研究、设计与施工能力,公司能够以远超行业平均的速度完成项目建设并快速达产。

例如,刚果(金)的卡莫阿铜矿从发现到投产仅用了不到5年时间,并且在2025年12月,其配套的非洲最大铜冶炼厂也正式投产,形成了矿冶一体化布局。塞尔维亚的博尔铜矿,在被紫金矿业接手前因管理、技术等问题濒临破产,公司通过推行技术创新和管理创新,仅用半年就成功实现扭亏。这种快速的建设、技改和扭亏能力,体现了公司强大的系统整合和落地执行能力,确保了全球战略能够迅速转化为实际产量。

全球化的运营与资本平台:实现跨周期的资源整合

从籍籍无名的县属企业成长为在全球17个国家拥有项目的跨国巨头,紫金矿业构建了国内矿企难以复制的全球化运营和资本运作能力。这不仅仅是简单的“走出去”,更是深度的跨文化管理、政策应对和社区关系维护经验。

资本运作方面,公司深谙“产融结合”之道。2026年初,公司以近500亿元完成了对加拿大联合黄金和赤峰黄金的并购,精准狙击了金价回调的窗口期。公司通过“A+H+红筹”的多层次资本市场布局,如将8座境外优质黄金矿山重组至紫金黄金国际并完成港股上市,实现了资产的独立融资和潜在价值释放。这种全球化的资本平台,为公司的持续并购和扩张提供了“弹药”,使其能够不断发现并抓住全球资源整合的战略。

3.2 管理层:新老交替与制度驱动

紫金矿业的管理层评估,需要放在一个特殊的背景下理解:2025年底,公司创始人、董事长陈景河正式退休,标志着公司从"创始人驱动"向"制度驱动"转型。

陈景河在退休告白信中写道:"一个基业长青的企业应从'创始人驱动'迈向'制度驱动',目前公司新的核心管理团队已经成熟,是实现新老交替的最好时机。" 这段话既体现了陈景河的格局,也透露出对公司管理体系的自信。

新任董事长邹来昌是"老紫金人",在矿业行业深耕多年,拥有丰富的技术和管理经验。新管理团队的核心成员大多来自公司内部培养,保证了战略的连续性和执行的稳定性。值得一提的是,陈景河被聘为"终身荣誉董事长",既是对他个人贡献的肯定,也意味着他仍将在战略层面发挥作用。

从管理效率来看,公司在三个方向上的努力值得肯定。一是成本控制能力:2025年矿产铜全成本同比下降约5%,主要得益于规模化效应和技术进步。二是资源获取能力:公司在2025年完成了多项资产收购,进一步扩大了资源储备。三是ESG建设:公司发布了碳中和路线图,承诺2030年前实现碳达峰、2050年前实现碳中和,走在了国内矿业企业的前列。

但也要看到,管理层更替总是伴随着一定的不确定性。新管理团队能否延续陈景河时代的辉煌,能否在复杂的地缘政治环境中继续推进全球化布局,还有待时间检验。

好公司评分:8/10——资源获取能力、低成本运营能力、全球化布局能力均处于行业顶尖水平。管理层新老交替顺利完成,但新团队的长期表现有待观察。

四、政策环境:当矿业遇上"双碳"和资源安全

4.1 资源安全战略下的政策红利

矿业行业的政策环境,是决定紫金矿业长期发展前景的最重要外部变量。2025年是"十四五"规划的收官之年,也是"十五五"规划的开局之年,资源安全被提升到了前所未有的战略高度。

2025年国务院发布的《关于加强战略性矿产资源安全保障的指导意见》明确提出,要"加强铜、锂、钴、镍等战略性矿产资源的勘查开发和储备,提升国内资源保障能力"。这个政策导向对紫金矿业是重大利好——公司拥有的铜、金、锂等资源,正是国家战略性矿产资源保障的核心标的。

更值得关注的是全球能源转型带来的长期需求。在"双碳"目标推动下,电动汽车、储能、光伏、风电等新能源产业快速发展,对铜、锂等金属的需求激增。据国际铜业协会预测,2025-2035年全球铜需求年均增长率将达到3.5%,其中新能源领域的需求增长是主要驱动力。紫金矿业作为全球前四大铜生产商,将直接受益于这一趋势。

4.2 "双碳"政策下的挑战与机遇

"双碳"目标对矿业企业来说既是挑战也是机遇。挑战在于,矿业是高能耗、高排放行业,碳减排压力巨大;机遇在于,新能源产业对金属的需求激增,为矿业企业提供了新的增长点。

紫金矿业在应对"双碳"挑战方面走在了行业前列。公司发布了碳中和路线图,承诺2030年前实现碳达峰、2050年前实现碳中和。具体措施包括:提高清洁能源使用比例(如在西藏巨龙铜矿利用水电)、推进电动化采矿设备、加强尾矿综合利用等。同时,公司加大了锂资源的开发力度,2025年碳酸锂产量进入全球前10,为新能源产业链提供了关键原材料。

4.3 海外资源政策环境的变化

紫金矿业约60%的资源量来自海外,海外政策环境的变化对公司影响巨大。近年来,资源民族主义在全球范围内抬头,多个国家出台了限制外资矿业投资的政策。

2024年,公司在马里的金矿遭遇政策变动,被迫计提了大额资产减值;2025年,刚果金也出台了新的矿业政策,对卡莫阿项目造成了一定影响。这些事件提醒我们,海外矿业投资面临的地缘政治风险不容忽视。

但也要看到,紫金矿业通过多元化布局有效分散了风险。公司在非洲、南美、中亚、东欧、东南亚等多个地区都有项目,单一国家的政策变动不会对公司整体造成致命打击。而且,公司在海外运营多年,积累了丰富的政策应对经验,能够较好地处理与政府、社区的关系。

好政策评分:7.5/10——国内资源安全战略提供长期政策支持,新能源转型带来需求增长,但海外资源民族主义抬头增加了地缘政治风险。

五、财务深度拆解:从数字看本质

5.1 核心财务指标概览(2021-2025)

| 指标 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|---|

| 营业收入(亿元) | 2251.02 | 2703.29 | 2934.03 | 3036.40 | 3490.79 |

| 归母净利润(亿元) | 156.73 | 200.42 | 211.19 | 320.51 | 517.77 |

| 毛利率(%) | 15.9 | 15.9 | 15.8 | 19.2 | 23.5 |

| 净利率(%) | 7.0 | 7.4 | 7.2 | 10.6 | 14.8 |

| 加权ROE(%) | 16.7 | 17.6 | 13.6 | 18.7 | 23.8 |

| 资产负债率(%) | 55.5 | 59.3 | 59.7 | 55.4 | 54.8 |

| 经营现金流(亿元) | 260.3 | 286.8 | 368.2 | 488.6 | 638.2 |

| EPS(元) | 0.60 | 0.76 | 0.80 | 1.21 | 1.95 |

| 矿产铜(万吨) | 58.4 | 88.5 | 101.0 | 107.0 | 120.0 |

| 矿产金(吨) | 47.5 | 56.4 | 68.0 | 65.0 | 90.0 |

注:数据来源于紫金矿业各年度报告。

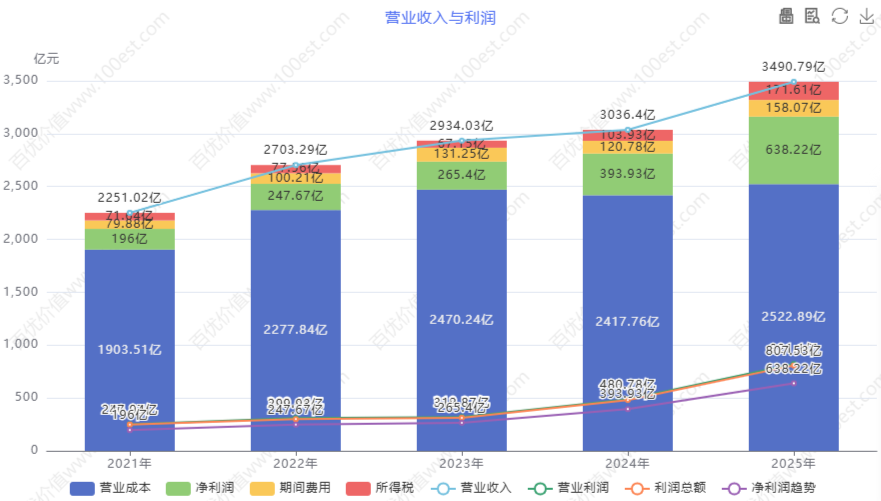

营业收入与利润

查阅财报详情图表ID: cvl_ortop

这张表的信息量很大。从2021年到2025年,紫金矿业的营业收入从2251亿元增长到3491亿元,涨幅55%;归母净利润从157亿元增长到518亿元,涨幅230%。利润增速远超营收增速,这背后的原因是金铜价格上涨(价)和新建产能释放(量)的双重驱动。

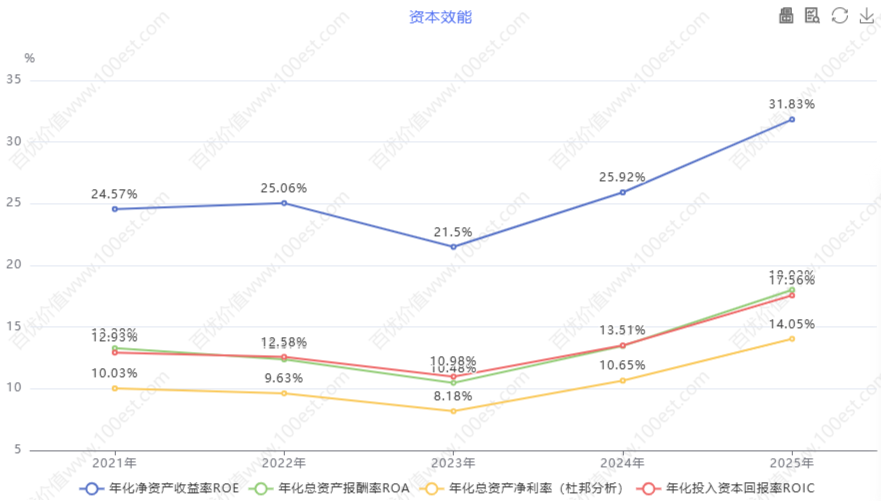

5.2 盈利能力:ROE创新高的三重驱动

资本效能

查阅财报详情图表ID: cvl_ce

紫金矿业的ROE从2021年的16.7%上升到2025年的23.8%,创下历史新高。用杜邦分析拆解:ROE=净利率×总资产周转率×权益乘数。

2025年的净利率为14.8%,相比2021年的7.0%提升了一倍以上,这是ROE上升的首要原因。净利率提升的背后是毛利率提升(从15.9%到23.5%)和费用率下降。毛利率提升的主要原因是高毛利的矿山业务占比提升,以及金铜价格上涨。

总资产周转率从2021年的0.98次下降到2025年的0.85次。这是因为公司资产规模扩张速度快于营收增长,新建矿山的产能还在爬坡期,尚未完全释放。

权益乘数(财务杠杆)从2021年的约2.25倍下降到2025年的约2.21倍。资产负债率从55.5%下降到54.8%,财务结构更加稳健。

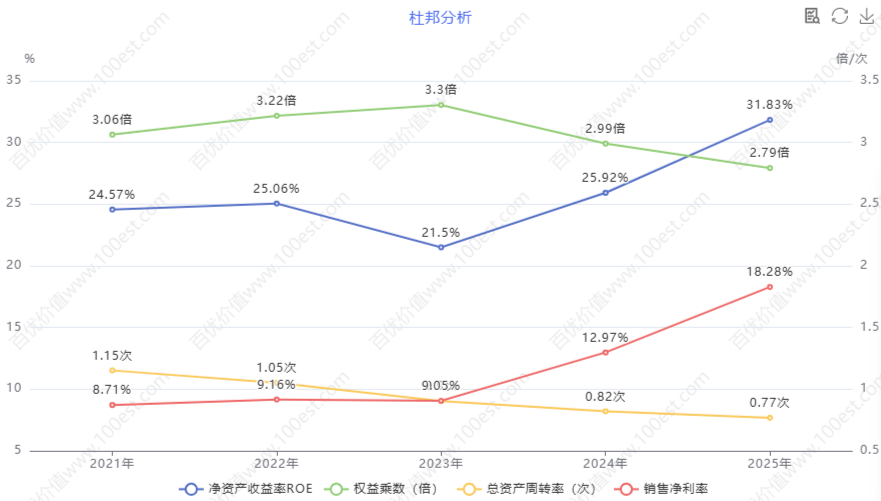

ROE杜邦分析

查阅财报详情图表ID: cvl_da

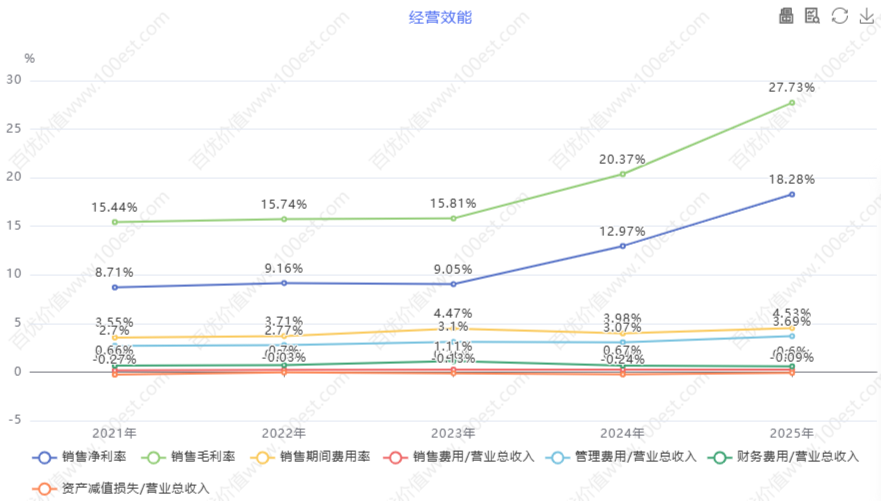

5.3 毛利率和净利率:从15%到23%的利润跃升

紫金矿业2025年毛利率23.5%,相比2021年的15.9%提升了7.6个百分点。这是公司上市以来最高的毛利率水平。

经营效能

查阅财报详情图表ID: cvl_oe

毛利率提升的原因是多方面的:矿山业务占比提升(矿山毛利率约40%,冶炼毛利率约3%)、金铜价格上涨、成本下降(规模化效应和技术进步)。2025年矿山业务贡献的净利润超过90%,而营收占比不到25%,这说明公司的利润结构已经高度"矿山化"。

净利率从7.0%提升到14.8%,除了毛利率提升的因素外,还得益于财务费用下降(有息负债减少、利率下行)和资产减值损失减少。

5.4 财务状况:现金流充沛与负债稳健

紫金矿业的资产负债表在2025年进一步优化。2025年末总资产约4100亿元,总负债约2250亿元,资产负债率54.8%,处于合理水平。

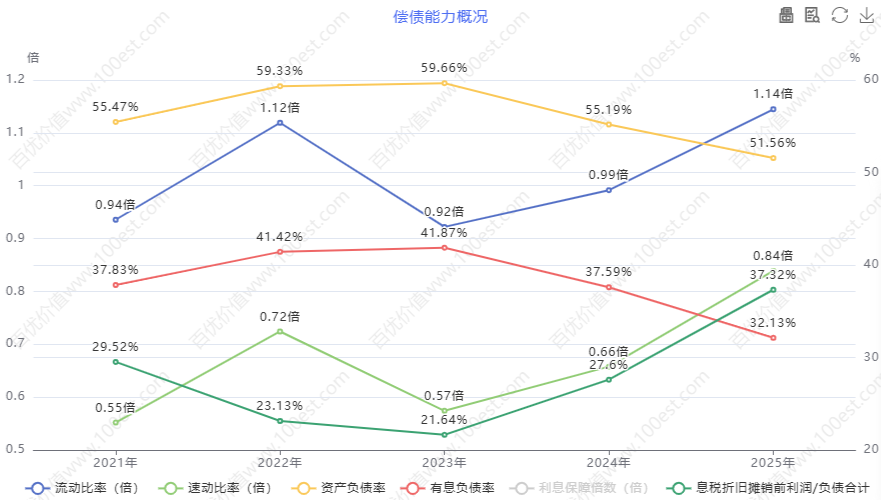

偿债能力概况

查阅财报详情图表ID: cvl_dpao

现金流状况非常亮眼。2025年经营活动现金流净额638.2亿元,相比2024年的488.6亿元增长31%。现金流增长的主要原因是利润增长和营运资本管理改善。638.2亿元的经营现金流,足以覆盖公司的资本开支(约400亿元)和分红(约150亿元),还有余力偿还债务。

2025年末有息负债约1200亿元,相比2024年有所下降。公司的融资成本较低(平均利率约4%),债务结构以长期负债为主,偿债压力可控。

流动比率约1.2,速动比率约0.8,短期偿债能力尚可。但考虑到矿业行业的特点(存货周转较慢、应收账款回收周期较长),公司需要保持一定的现金储备以应对突发情况。

5.5 运营效率:产能爬坡期的效率提升

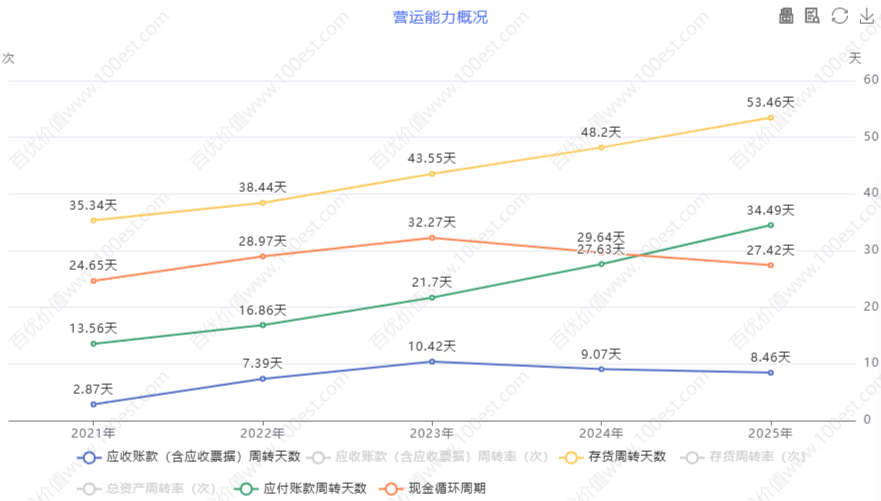

紫金矿业的运营效率指标在2025年持续改善。

存货周转率约4.5次,应收账款周转率约12次,总资产周转率约0.85次。这些指标相比2021年有所下降,主要是因为公司资产规模快速扩张,新建矿山的产能还在爬坡期。

营运能力概况

查阅财报详情图表ID: cvl_oao

值得关注的是人均效率指标。2025年公司员工约5.5万人,人均创收约635万元,人均创利约94万元,均处于行业领先水平。这得益于公司大规模机械化采矿和数字化管理的推进。

5.6 现金流:利润含金量的真实反映

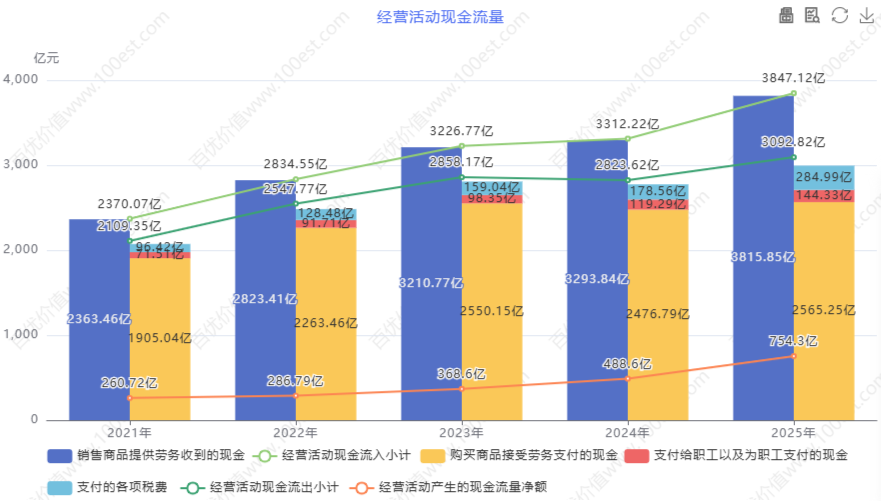

2025年经营活动现金流净额638.2亿元,净利润517.77亿元,净现比约123%。这说明公司的利润含金量较高,现金流状况健康。

经营活动现金流量

查阅财报详情图表ID: cvl_oacfa

从现金流结构来看,销售商品收到的现金约3580亿元,与营业收入3490.79亿元相比,收现率约103%,回款质量优秀。这是矿山业务的特点——主要客户是大型冶炼企业和贸易商,信用等级高,回款及时。

自由现金流约238亿元(经营现金流638.2亿元-资本开支400亿元),为正数且规模可观。这意味着公司在维持扩张的同时,还能产生多余的现金用于分红和偿债。

财务健康度评分:8.5/10——营收利润双双创新高,ROE达到历史新高,现金流充沛,负债结构稳健。财务质量在矿业公司中属于优秀水平。

六、估值分析:当成长遇上周期高点

6.1 相对估值:从PE到PEG的多维度审视

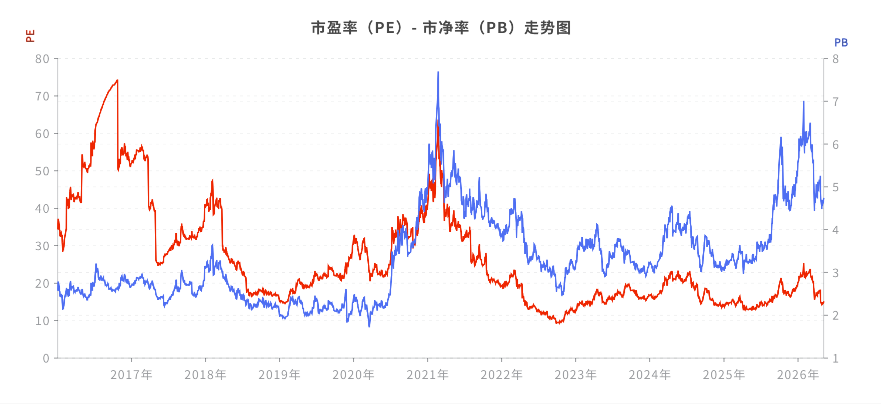

截至2026年5月10日(报告撰写日),紫金矿业股价大约在34-35元区间,总市值约9100亿元。以2025年归母净利润517.77亿元计算,静态PE约17.6倍;以2025年每股收益1.95元计算,PE约17.9倍。

这个PE在有色矿业行业里是什么水平?横向对比一下:洛阳钼业PE约20倍,江西铜业PE约15倍,山东黄金PE约25倍,纽蒙特(全球黄金龙头)PE约18倍。紫金矿业的估值处于行业中等水平,与其全球第四大铜生产商、第五大黄金生产商的地位基本匹配。

再看PB(市净率):2025年末每股净资产约8.2元,对应PB约4.2倍。作为重资产、高ROE的矿业公司,PB超过4倍已经不算便宜——但考虑到公司23.8%的ROE和持续的成长性,这个溢价有一定合理性。

真正值得关注的是PEG视角。2025年净利润同比增长61.55%,如果用动态PE(假设2026年净利润增长30%至673亿元)来看,对应PE约13.5倍,PEG约0.45,明显低于1。这说明,如果公司能够保持较高的增长速度,当前估值是合理的。

PE和PB历史估值曲线

查阅财报详情6.2 历史估值区间:当前位置的高低判断

回顾紫金矿业过去五年的估值走势:2020-2021年,金价上涨推动估值提升,PE从15倍上升到25倍;2022-2023年,业绩增速放缓,PE回落到15-18倍;2024-2025年,业绩爆发式增长,PE被动下降到12-15倍;2026年以来,股价跟随业绩上涨,PE回升到17-18倍。

当前的17.6倍PE,在历史上处于中等水平。2020年以来的PE中枢大约在17倍左右,当前估值与中枢基本持平。这意味着,市场已经对公司的业绩增长给予了合理定价,估值继续提升的空间有限。

但也要看到,矿业公司的估值逻辑正在发生变化。随着紫金矿业的全球化布局深化、资源储备增加、成本优势巩固,市场愿意给予更高的估值溢价。参考国际矿业巨头(如必和必拓、力拓)的估值(PE通常在12-15倍),紫金矿业作为中国矿业龙头,享受一定的估值溢价是合理的。

6.3 DCF视角:现金流折现下的内在价值

紫金矿业适合做DCF估值,因为它有相对稳定的现金流、可预测的资本支出和清晰的产能规划。

简单做一个DCF推演: - 2026年自由现金流:约350亿元(基于经营现金流750亿,资本开支400亿) - 未来5年年均增长率:20%(新建产能释放+金铜价格维持高位) - 永续增长率:2%(矿业长期增速) - WACC:9%(无风险利率3%+风险溢价6%)

按此测算,每股内在价值约38-42元,对应当前股价有10-20%的上行空间。如果金铜价格继续上涨,内在价值可能提升到45-50元区间。

但也要提醒一句:DCF模型对参数变化极为敏感。如果金铜价格下跌,或者新建产能释放不及预期,估值结果会大幅下降。所以DCF给出的不是一个精确的"目标价",而是一个合理的估值区间,关键在于对金铜价格走势和产能释放节奏的判断。

好价格评分:7/10——当前PE约17.6倍,处于历史中位水平,与业绩增长基本匹配。估值不算便宜,但在成长性支撑下仍有合理空间。

七、多空辩论:矿业龙头的周期盛宴之争

辩题:在金铜价格高位和产能持续释放的双重背景下,紫金矿业是"周期成长股"还是"周期顶点陷阱"?

第一回合:周期与成长之争

多方观点: 紫金矿业正在从"周期股"向"成长股"蜕变。历史上,矿业公司的利润完全取决于商品价格,是典型的周期股。但紫金矿业的情况有所不同——公司的成长性不仅来自价格上涨,更来自产量的持续扩张。2021-2025年,矿产铜产量从58万吨增长到120万吨,年均增长约20%;矿产金产量从47吨增长到90吨,年均增长约17%。这种产量增长是基于新建矿山的投产,而不是简单的价格因素。更重要的是,公司还有大量在建和拟建项目,预计2026-2028年铜产量还将增长30%以上。这种"内生增长"特征,使紫金矿业具备了穿越周期的能力。 即使金铜价格维持当前水平,仅靠产量增长,公司利润也能保持较高增速。

空方观点: 你们说"内生增长",但矿业的本质是资源消耗型行业——每挖一吨矿石,资源量就减少一吨。紫金矿业的产量增长,是靠大量资本开支(过去五年累计资本开支超过1500亿元)堆出来的,而不是靠技术进步实现的效率提升。这种增长模式的可持续性存疑。更重要的是,你们忽略了周期的力量——2025年净利润517亿元,同比增长61.55%,这种增速在很大程度上依赖于金铜价格的历史高位(金价超过2000美元/盎司,铜价超过9000美元/吨)。历史上,每当金铜价格处于高位时,矿业公司的利润和估值都会达到阶段性顶点,随后便是漫长的调整期。你们说的"成长股",可能只是周期顶点的幻象。

第二回合:估值与价值之辩

空方观点: 我承认紫金矿业是一家优秀的矿业公司,但好公司和好投资是两码事。当前PE约17.6倍、PB约4.2倍,对于一个净利润同比增长61.55%的公司来说,估值看似合理。但问题是,这种高增长能持续多久?2025年净利润517亿元,如果金铜价格下跌20%,净利润可能下降到350亿元以下,对应PE就会飙升到26倍以上。更可怕的是,矿业公司的估值往往具有"反身性"——当利润增长时,市场给予低PE(因为担心周期顶点);当利润下降时,市场给予高PE(因为期待周期底部反转)。当前的17.6倍PE,已经处于历史中枢的较高位置,进一步上涨的空间有限,而下跌的风险却不小。

多方反驳: 你说金铜价格下跌的风险,我承认存在。但你有没有算过,即使金铜价格下跌20%,紫金矿业依然能够保持可观的盈利?公司的矿产铜全成本约4,500美元/吨,矿产金全成本约1,200美元/盎司。即使铜价跌到7,000美元/吨(当前约9,000美元)、金价跌到1,800美元/盎司(当前约2,300美元),公司的毛利率依然能够维持在30%以上。这种成本优势,是大多数矿业公司不具备的。而且,你们忽略了新能源转型带来的长期需求——电动汽车、储能、光伏、风电对铜的需求将持续增长,这将为铜价提供长期支撑。关于估值,17.6倍PE对于一个ROE达到23.8%、净利润增速超过60%的公司来说,并不贵。如果用PEG来看,PEG约0.3,明显低估。

第三回合:地缘政治与资源安全的终极对决

空方再驳: 你们一直在强调成本优势和成长性,但回避了一个根本性问题:地缘政治风险。紫金矿业约60%的资源量来自海外,主要集中在刚果金、马里、南美等政治风险较高的地区。2024年,公司在马里的金矿遭遇政策变动,被迫计提大额资产减值;2025年,刚果金的政策变动也对卡莫阿项目造成了影响。这些风险不是偶然事件,而是资源民族主义和全球政治格局变化的必然结果。随着中国经济影响力扩大,西方国家对中资企业的审查越来越严格,海外矿业投资的政策风险只会增加不会减少。你们说的"全球化布局",在某些时候可能变成"风险分散"的反义词——变成"风险无处不在"。

多方最后陈述: 你说地缘政治风险,我认同,但你的判断过于悲观。首先,紫金矿业的全球化布局本身就是风险分散的策略——公司在17个国家有项目,单一国家的政策变动不会对公司整体造成致命打击。其次,公司在海外运营多年,积累了丰富的政策应对经验,能够较好地处理与政府、社区的关系。卡莫阿项目虽然在2025年遇到了一些政策调整,但项目的基本面没有改变,仍然保持盈利。更重要的是,资源安全是全球性议题,各国政府都希望在开发本国资源的同时吸引外资。 紫金矿业作为全球前四大铜生产商,拥有先进的技术和丰富的运营经验,是各国政府希望合作的伙伴。长期来看,新能源转型对铜的需求将持续增长,而铜矿的供给增长有限,这种供需缺口将为铜价提供长期支撑。当前17.6倍的PE,买的不只是2025年的利润,更是未来五年公司成长为全球前三大铜生产商的期权。

空方最后陈述: 我承认紫金矿业的资源禀赋和运营能力都很优秀,但投资要看性价比。当前股价34元,对应2025年PE 17.6倍、PB 4.2倍,估值已经把"成长性"和"资源安全"的预期充分计入了。如果金铜价格下跌,或者地缘政治风险加剧,估值回调的压力是巨大的。我的建议是:如果非要投资矿业股,等PE回到12-15倍再考虑,对应股价约23-28元,那才是真正的安全边际。

裁判总结

多空双方的论据都有充足的道理。多方的核心逻辑在于成长性——紫金矿业的产量增长不仅来自价格上涨,更来自新建产能的释放,这种"内生增长"特征使公司具备了穿越周期的能力。空方的核心逻辑在于周期性和风险——金铜价格处于历史高位,地缘政治风险加剧,估值已经反映了乐观预期。

综合来看,紫金矿业是一家资源禀赋优秀、运营能力突出的矿业龙头,当前正处于历史上最好的发展时期,但也面临着金铜价格高位回调和地缘政治风险加剧的挑战。 对于长期投资者来说,当前价位可以建立底仓,但需要控制仓位,并准备好承受周期波动的风险。对于追求安全边际的投资者来说,等待金铜价格回调或估值进一步回落后再介入,可能是更稳妥的选择。

综合评分

四好模式评分汇总表

| 维度 | 评分 | 权重 | 加权分 | 核心理由 |

|---|---|---|---|---|

| 好生意 | 8/10 | 30% | 2.40 | 优质资源禀赋、领先成本优势、全球化布局 |

| 好公司 | 8/10 | 30% | 2.40 | 资源获取能力强、运营效率领先、管理层顺利交替 |

| 好政策 | 7.5/10 | 15% | 1.13 | 国内资源安全战略支持,但海外地缘政治风险加剧 |

| 好价格 | 7/10 | 25% | 1.75 | PE约17.6倍处于历史中位,与业绩增长基本匹配 |

| 综合评分 | 7.68/10 | 100% | 7.68 |