恒立液压 (601100.SH) 年度价值洞察

股票代码:601100.SH | 最新更新:2026年5月5日

点击图表下方的"查阅详情"链接查看百优价值网原始数据

报告综述

恒立液压交出的2025年成绩单,表面看是营收利润双增的稳健表现——营收109.41亿元增长16.52%,净利润27.34亿元增长8.99%。但细究之下,毛利率下滑、现金流恶化、合同负债骤降等信号不容忽视。更棘手的是,创始人汪立平突然被留置,给这家千亿龙头蒙上了治理阴影。当前54倍PE的估值是机会还是陷阱?

| 指标类别 | 核心数据(2025年度) | 同比/变动情况 | 数据解读 |

|---|---|---|---|

| 营业总收入 | 109.41亿元 | +16.52% | 营收突破百亿大关,连续增长 |

| 归母净利润 | 27.34亿元 | +8.99% | 利润增速明显低于营收增速 |

| 扣非归母净利润 | 24.95亿元 | +9.21% | 盈利质量尚可 |

| 加权平均ROE | 15.48% | 下降 | 低于近十年均值 |

| 毛利率 | 41.58% | -2.92个百分点 | 行业竞争加剧,成本上升 |

| 净利率 | 25.04% | -6.41个百分点 | 期间费用侵蚀明显 |

| 经营活动现金流净额 | 约18亿元 | -26.95% | 利润含金量下降 |

| 资产负债率 | 约18% | 保持低位 | 财务结构极其稳健 |

2025年对恒立液压而言是"增收不增利"的一年。公司成功抓住了挖机行业复苏的机遇,实现了营收的双位数增长,但利润增速明显掉队,毛利率、净利率、ROE等核心盈利指标均出现下滑。更值得关注的是,合同负债同比暴跌93.65%,经营现金流下降近27%,这些先行指标给2026年的增长蒙上了阴影。

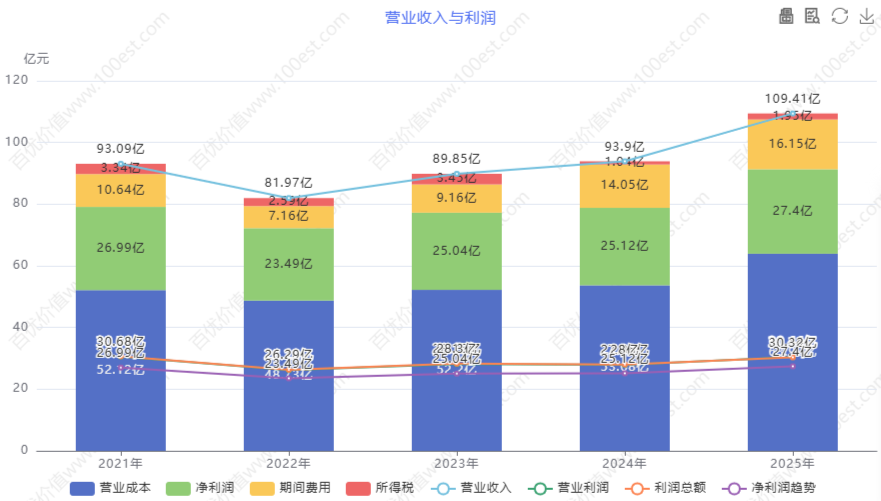

2025年,恒立液压实现的营业收入109.41亿元,较2024年的93.90亿元增长了16.52%;归母净利润27.34亿元,较上一年的25.09亿元增长了8.99%。从绝对数字看,这是一份不错的成绩单——营收创历史新高,净利润也站上了27亿的新台阶。但增速的"剪刀差"(营收增速16.52% vs 利润增速8.99%)已经敲响了警钟:公司的盈利能力正在承压。

恒立液压做的是液压件,这是工程机械的"心脏"。公司从1990年在常州创立,经过三十多年的发展,已经成长为国内液压行业的绝对龙头。2025年,公司挖机油缸在国内市场的占有率高达77%,液压泵阀在中大挖领域的份额持续提升,基本实现了高端液压件的国产替代。

从业务结构看,液压油缸仍是公司的"现金牛",毛利率高达42.64%。液压泵阀及马达业务是"增长极",看点在于国产替代空间大。非挖业务是2025年的亮点之一——新能源油缸增长高达157%,高空作业平台、农机等领域快速放量。海外业务同样表现不俗,墨西哥工厂预计2026年一季度投产。

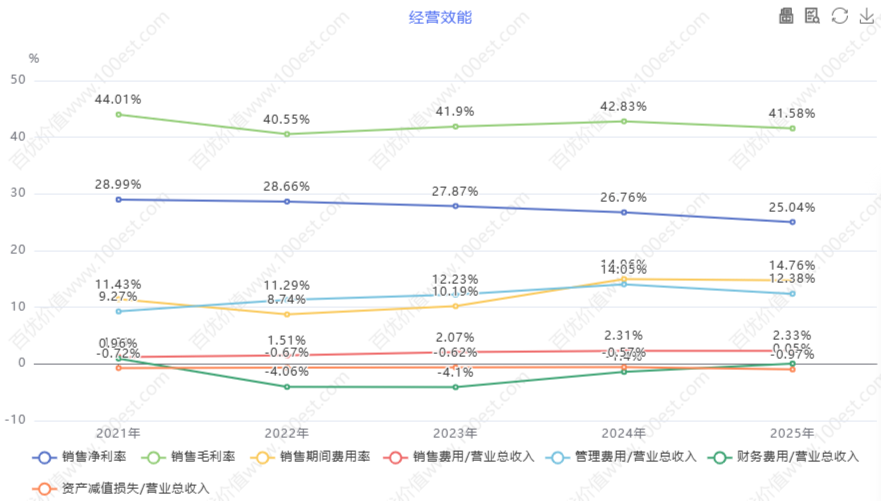

但说到盈利能力,数据就不那么乐观了。毛利率41.58%,同比下滑2.92个百分点;净利率25.04%,同比下滑6.41个百分点。毛利率下降可能是因为下游主机厂压价、产品结构变化及原材料成本上涨。净利率降幅更大,则是因为期间费用的增速超过了营收增速。

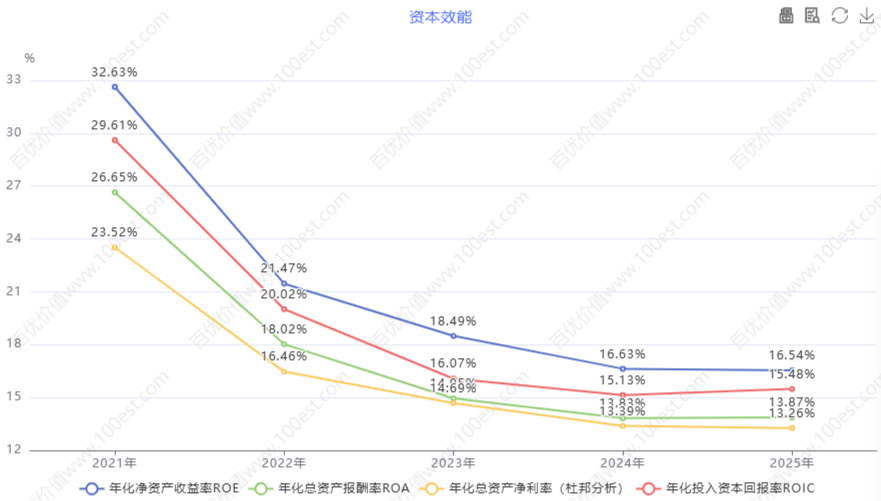

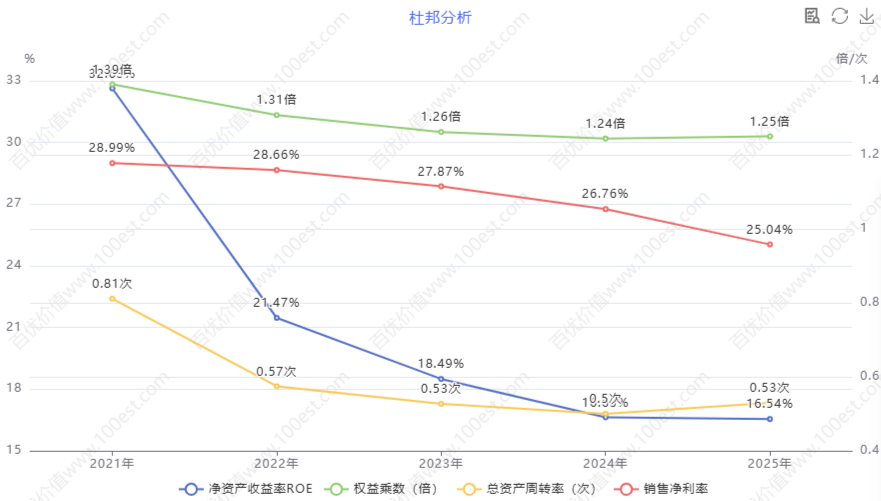

关于ROE:从18%到15%,盈利能力有所回落

| 年份 | 毛利率(%) | 净利率(%) | 加权平均ROE(%) | 总资产周转率(次) | 资产负债率(%) |

|---|---|---|---|---|---|

| 2021 | 约44% | 约28% | 约32% | 约0.8 | 约25% |

| 2022 | 约40% | 约25% | 约20% | 约0.6 | 约20% |

| 2023 | 约42% | 约28% | 约19% | 约0.6 | 约19% |

| 2024 | 约44% | 约27% | 约18% | 约0.6 | 约18% |

| 2025 | 41.58% | 25.04% | 15.48% | 约0.65 | 约18% |

从上述数据可以看出,恒立液压在2021年达到ROE高峰(约32%)后,近三年呈现逐步回落态势。2021年高峰受益于挖机行业高景气,ROE高达32%。2025年ROE从约18%降至15.48%,主要受净利率大幅下滑拖累。但15%以上的ROE在A股制造业中仍属优秀水平。

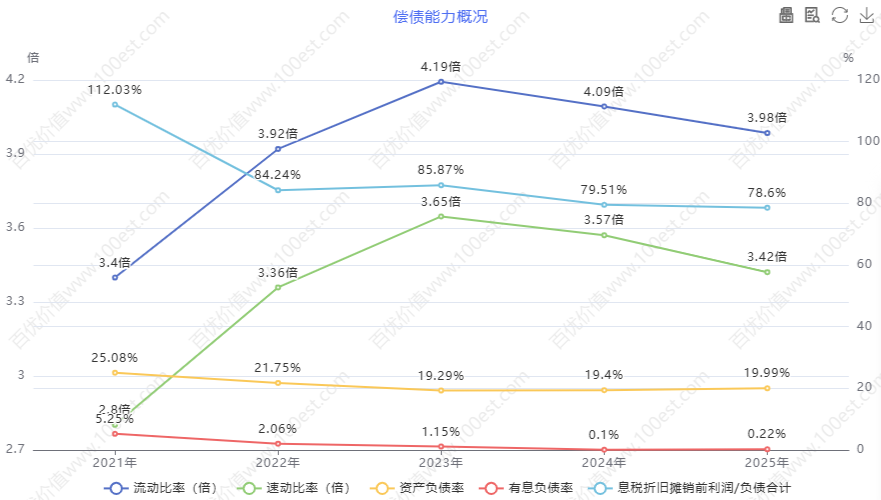

用杜邦分析的框架来看,2025年ROE=25.04%(净利率)×0.65(总资产周转率)×1.22(权益乘数)=15.48%。三个因子中,净利率的下滑是主要拖累,资产周转率略有改善,财务杠杆保持低位。资产负债率长期保持在20%以下,2025年约18%,货币资金高达88.71亿元,几乎没有有息负债。

资产负债健康状况:现金充裕,但前瞻性指标亮红灯

2025年末总资产约170亿元,总负债约30亿元,资产负债率约18%。货币资金88.71亿元,占总资产比例超过50%。但有两个点需要特别关注:应收账款19.1亿元,同比增长39.31%,增速远超营收增速;合同负债同比暴跌93.65%,从约5.8亿元降至仅0.37亿元,意味着2025年底公司在手订单大幅萎缩。

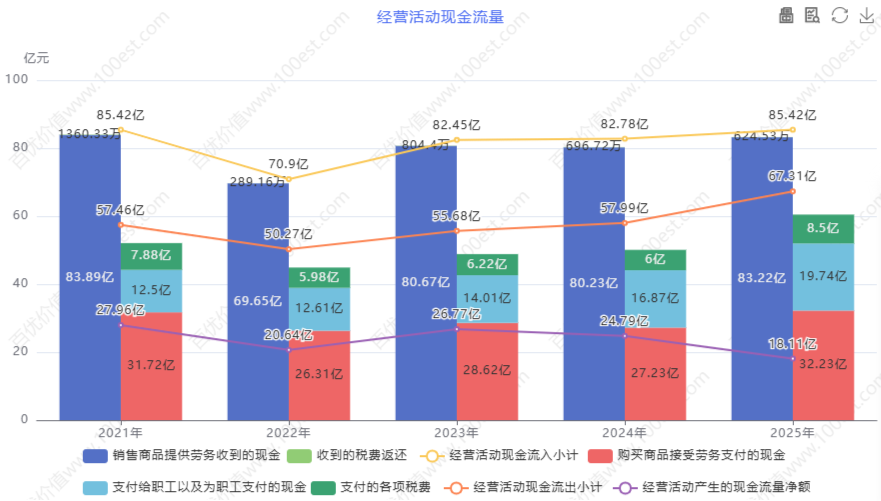

现金流:利润含金量下降,经营质量承压

2025年经营现金流同比下降26.95%,而净利润还增长了8.99%,两者严重背离。净现比仅约66%,远低于健康的80-100%区间。公司赚到的利润有相当一部分还没有变成现金,而是以应收账款和存货的形式沉淀在资产负债表上。

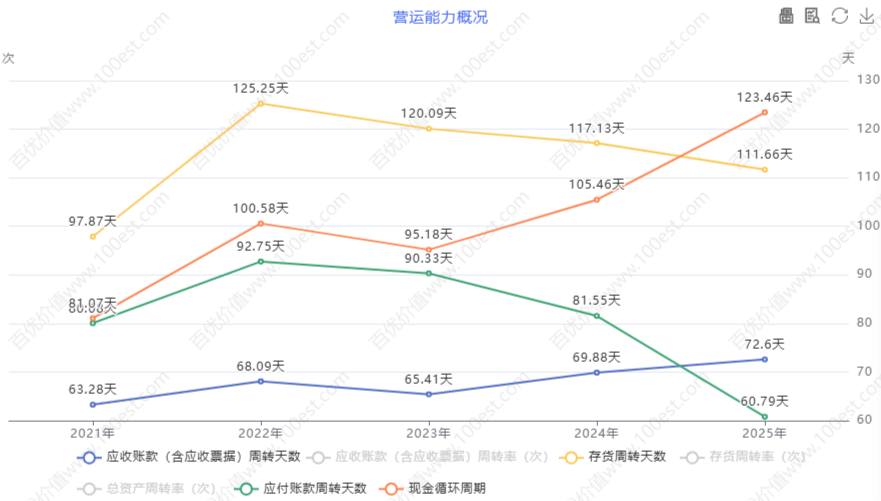

运营能力拆解:效率有待提升

总资产周转率约0.65次,在制造业里属于中等偏下水平。应收账款周转率约5-6次,2025年有所下降,回款速度放缓。存货周转率约3-4次,在液压件行业中属于正常水平。

管理层与治理结构:创始人留置事件的冲击

2026年3月20日,公司公告称实际控制人、董事长汪立平被江苏省监察委员会留置。汪立平是恒立液压的创始人,从1990年创办公司至今,带领恒立从一家小作坊成长为千亿市值的液压龙头。公司已明确表示"日常经营不受影响",但从市场情绪看,投资者信心难免受到冲击。

核心观察:恒立液压2025年呈现"增收不增利"的特征。挖机主业随行业复苏稳健增长,非挖业务和海外拓展提供增量,但毛利率下滑、现金流恶化、合同负债骤降等警示信号密集出现。创始人留置事件更是给公司治理蒙上了难以忽视的阴影。当前50倍PE的估值已将很多乐观预期price in,安全边际不足。

政策环境:国产替代与高端制造的双重红利

《中国制造2025》将高端液压件列为"核心基础零部件",明确提出高端液压件国产化率提升至70%的目标。设备更新政策推动工程机械存量更新换代。新能源和机器人政策利好公司在新能源油缸、人形机器人丝杠等新业务上的布局。从政策环境看,恒立液压处于国产替代和高端制造的双重红利期。

估值分析:50倍PE是否透支了未来?

以2026年5月5日收盘价约96.94元、总市值约1300亿元计算,PE(TTM)约48-50倍。过去5年PE区间大致在20-50倍之间,当前处于上限附近。从行业对比看,显著高于三一重工、徐工机械等下游主机厂(通常15-25倍)。DCF模型测算的合理内在价值约在70-85元/股之间,较当前股价折价约15-30%。当前价格可能已经透支了未来2-3年的增长预期。

多空辩论:投资价值深度交锋

第一回合:成长趋势与周期定位

恒立液压2025年的业绩表现充分证明了其作为国产液压龙头的成长韧性。在行业周期复苏的背景下,公司营收增长16.52%,远超行业平均增速,市占率进一步提升。更重要的是,公司的非挖业务和海外布局正在打开新的增长空间——新能源油缸增长157%,高空作业平台、农机等领域快速放量,墨西哥工厂即将投产。这绝非单纯的周期股,而是具备长期成长属性的高端制造企业。从历史数据看,恒立液压过去十年的营收复合增长率超过15%,净利润复合增长率超过18%,长期成长逻辑清晰。

别被"成长属性"的说法迷惑了,恒立液压本质上就是一只典型的周期股,而且正处于周期高点。2025年营收增长16.52%,很大程度上是受益于挖机行业复苏,这是典型的贝塔收益。更值得警惕的是前瞻性指标——合同负债同比暴跌93.65%,这意味着2025年底公司在手订单几乎"腰斩",2026年上半年的营收增长将面临巨大压力。2025年净利润27.34亿元已经接近历史高点,继续向上的空间有多大?周期高点买入周期股,无异于刀口舔血。

合同负债确实大幅下降,但这更多是因为2024年的基数异常高,并非订单断崖式下跌。2024年合同负债处于历史高位(约5.8亿元),2025年回落至0.37亿元属于正常化回归。公司的实际订单情况不能只看合同负债这一个指标,还要结合产能利用率和客户采购情况。从2025年Q4单季营收增长28.41%来看,产能仍然饱满,订单充足。非挖业务的快速增长正在降低对挖机行业的依赖,公司的成长逻辑并非简单的周期映射。

第二回合:盈利能力与现金流质量

恒立液压的盈利能力在制造业中处于顶尖水平。2025年毛利率41.58%,净利率25.04%,ROE 15.48%,这些指标在A股能排进前5%。尤其是毛利率超过40%,在液压行业中仅次于外资巨头博世力士乐。至于现金流问题,经营现金流下降主要是因为应收账款增加和存货占用,这在行业复苏期是正常现象。更何况公司账面现金88.71亿元,几乎没有有息负债,财务稳健性无懈可击。

盈利数据确实好看,但趋势在恶化。毛利率同比下降2.92个百分点,净利率同比下降6.41个百分点,ROE从约18%降至15.48%,三个核心指标同时在下滑,说明盈利能力在见顶回落!更要命的是现金流——经营现金流同比下降26.95%,与净利润增长严重背离,净现比仅66%,意味着三分之一的利润是"纸面富贵"。应收账款增长39%,远超营收增速,合同负债暴跌93%,预示着未来订单枯竭。现金流是企业的血液,恒立液压的血液正在变稠。

第三回合:护城河与竞争格局

恒立液压的护城河深不可测。挖机油缸77%的市占率是三十多年技术积累和客户认证的结果。液压件的认证周期长达2-3年,一旦进入主机厂供应链,客户更换供应商的意愿极低。这就是为什么三一重工、徐工机械等主机厂宁愿花更高的价格买恒立的油缸。在泵阀领域,恒立正在复制油缸的成功路径,国产替代是大势所趋。

所谓的"护城河"在周期下行期不堪一击。2022-2023年挖机行业下行时,恒立的营收和利润都出现了下滑。更关键的是,电动化、智能化趋势下,传统液压系统可能面临被电驱系统替代的风险。海外巨头博世力士乐、派克汉尼汾并没有坐以待毙,恒立在高端产品上的技术差距依然存在,国产替代的道路并非一帆风顺。

第四回合:估值与风险回报比

当前恒立液压的PE约50倍,确实不低,但考虑到公司的成长性和稀缺性,这个估值是可以接受的。A股市场上,像恒立这样能在高端制造领域做到全球竞争力的公司屈指可数,稀缺性本身就值得溢价。如果公司未来能维持10-15%的净利润复合增长,2027年净利润有望达到35亿元以上,对应PE将降至35倍以下。更重要的是,恒立的确定性很高,非挖业务和机器人丝杠提供了额外的增长期权。

50倍PE买一家制造业公司,无论如何都不能说是"合理"。即使按照最乐观的假设,2027年PE仍有35倍以上,这还没有考虑创始人留置事件带来的估值折价风险。如果汪立平事件涉及违法违规,可能对公司的声誉、与主机厂的合作关系、甚至战略方向都产生深远影响。这种治理风险在A股历史上往往意味着估值中枢的下移。从风险回报比的角度看,下行风险远大于上行空间。

综合多空双方的观点,恒立液压是一家基本面扎实但面临阶段性挑战的公司。

多方的合理之处:恒立液压确实是国内液压行业的绝对龙头,在挖机油缸领域具有近乎垄断的市场地位。公司财务稳健性极佳,长期受益于国产替代和高端制造的政策红利。非挖业务和海外布局正在打开新的增长空间。

空方的合理之处:公司前瞻性指标在恶化,创始人留置事件给公司治理带来阴影。当前50倍PE的估值已透支未来增长,安全边际不足。

综合判断:恒立液压当前的投资价值处于"中性偏谨慎"区间。公司的长期竞争力依然存在,但短期面临治理风险和业绩增速放缓的双重压力。估值偏高且安全边际不足,不建议在当前价位重仓介入。

投资评级:持有观望。仓位建议:不超过投资组合的3-5%,等待更好的介入时机。

综合评分

四好模式评分汇总表

| 维度 | 评分 | 权重 | 加权分 | 核心理由 |

|---|---|---|---|---|

| 好生意 | 8.0/10 | 30% | 2.4 | 液压件是高门槛、高毛利的好生意,挖机油缸市占率77%近乎垄断。但行业周期性强,与工程机械景气度高度相关。 |

| 好公司 | 6.5/10 | 30% | 1.95 | 技术壁垒深厚,财务稳健,但创始人留置事件给公司治理蒙上阴影,管理层不确定性增加。 |

| 好政策 | 8.5/10 | 15% | 1.275 | 国产替代和高端制造政策大力支持,《中国制造2025》明确将高端液压件列为核心基础零部件。 |

| 好价格 | 5.0/10 | 25% | 1.25 | PE约50倍处于历史高位,安全边际不足,估值已透支未来增长预期。 |

| 综合评分 | 6.9/10 | 100% | 6.875 | 恒立液压长期竞争力依然存在,但短期面临治理风险和估值过高双重压力,安全边际不足。 |

投资评级:持有观望

仓位建议:不超过投资组合的3-5%,等待更好的介入时机

关注要点:创始人留置事件的进展、2026年挖机行业景气度、非挖业务增速、合同负债恢复情况

风险提示:创始人留置事件的潜在影响、下游挖机行业周期性波动、估值偏高安全边际不足