伊利股份 (600887.SH) 年度价值洞察

股票代码:600887.SH | 最新更新:2026年5月5日

点击图表下方的"查阅详情"链接查看百优价值网原始数据

报告综述

2025年,中国乳制品行业经历了一场深刻的大考。在消费需求疲软、原奶价格波动、行业竞争白热化的多重压力下,多数乳企陷入了增长停滞甚至业绩下滑的困境。然而,伊利股份却在这样的逆境中交出了一份令人惊艳的答卷——全年实现营业收入1159.31亿元,归母净利润115.65亿元,同比增长36.82%,净利润率首次突破10%大关,创下上市三十年以来的历史新高。

这份财报的分量,不仅在于数字本身的好看,更在于其背后所折射出的战略定力和转型成效。当竞争对手蒙牛乳业全年营收仅822.4亿元、出现下滑之时,伊利却以1159亿元的营收规模实现了336亿元的断层式领先;当整个行业为液态奶增长乏力而焦虑之时,伊利的奶粉业务却实现了10.42%的双位数增长,婴幼儿奶粉市场份额更是跃居中国第一,完成了五年前立下的"军令状"。

但我们也需要保持清醒。伊利营收同比仅增长0.21%,几乎原地踏步;液体乳业务同比下滑6.11%,传统基本盘正在承压;资产负债率61.51%,处于相对较高水平;2026年一季度经营现金流同比大增293.92%,但能否持续仍需观察。这份报告,将试图穿透财务数据的表象,从"好生意、好公司、好政策、好价格"四个维度,为您呈现一个立体、真实的伊利股份。

一、好生意:商业模式与成长性分析

1.1 主营业务全景:从液态奶龙头到全品类王者

伊利股份的业务版图,横跨液态奶、奶粉、酸奶、冷饮、奶酪等多个品类,是中国乳制品行业产品矩阵最齐全、渠道网络最完善的企业。2025年,公司各业务板块的表现呈现出明显的结构性分化:

液体乳业务:承压中的结构优化。液体乳实现收入704.22亿元,占总营收的60.7%,但同比减少45.8亿元,降幅6.11%。据尼尔森IQ统计,2025年1-5月全国液态奶销售额同比下滑7.5%。但在总量承压的同时,低温白奶营收增长超过20%,低温活性乳酸菌饮料增幅超过40%,内部结构正在向高附加值方向优化。

奶粉及奶制品:第二增长曲线的崛起。全年实现营收327.69亿元,同比增长10.42%,增加30.93亿元,成功对冲液体乳下滑。婴幼儿奶粉零售额市占率达18.3%,首次跃居中国第一;成人奶粉市场份额扩大至25%,稳居行业第一。五年前立下的"婴配粉行业第一"目标如期兑现。

冷饮业务:稳增长的基本盘。冷饮业务实现营收约98.22亿元,同比增长12.63%,连续31年稳居行业第一。"巧乐兹"年销售额突破2亿元。

2B业务与奶酪:新增长极的萌芽。面向餐饮专业客户的2B业务营收同比增长超过30%,纯乳脂淡奶油销售额位列中国品牌第一。

1.2 产业链地位:从牧场到终端的全链条掌控

在上游奶源布局方面,公司掌控全国乃至全球的优质奶源。中游拥有全球领先的乳制品加工产能。下游构建了覆盖全国的深度分销网络,从一线城市到偏远乡镇,伊利的身影无处不在。这种全产业链的掌控力,构成了后进者难以复制的竞争壁垒。

1.3 成长性评估:从规模扩张到质量提升

短期视角:液体乳业务预计仍将承压,但奶粉业务高增长有望延续,利润增速有望继续保持双位数。中期来看,奶粉业务有望成长为与液态奶并驾齐驱的核心支柱。长期来看,伊利的终极目标是"全球乳业第一",公司已稳居全球乳业第一阵营。

1.4 风险因素:不可忽视的挑战

原奶价格波动将直接影响企业盈利能力;消费需求复苏存在不确定性;行业竞争在细分领域依然激烈;食品安全风险始终存在于这一行业。

二、好公司:护城河与管理质量分析

2.1 历史沿革与管理基因

伊利股份的前身是1956年成立的呼和浩特回民区合作奶牛场。1996年上市,成为中国乳业第一股。2005年,潘刚出任董事长兼总裁,带领公司完成了从地方企业到全国龙头、从单一产品到全品类布局、从国内市场到全球拓展的三次跃迁。2025年,上市三十周年之际,公司营收较上市之初增长超过500倍。

2.2 竞争格局:从"双雄争霸"到"一超无强"

2025年,伊利营收1159.31亿元,蒙牛营收822.4亿元,两者差距扩大到336亿元。行业分析师开始用"一超无强"来形容当前格局。从产业集中度来看,伊利与蒙牛的CR2已超过40%,且仍在稳步提升。

2.3 股东回报与治理质量

公司自上市以来累计现金分红超过500亿元,近五年累计分红达311亿元。2025年每股派发现金红利1.22元(含税),分红比例高达75%以上。公司发布的《未来三年(2025-2027年)股东回报规划》明确承诺分红不低于75%。

2.4 财务质量透视:稳健中的结构性变化

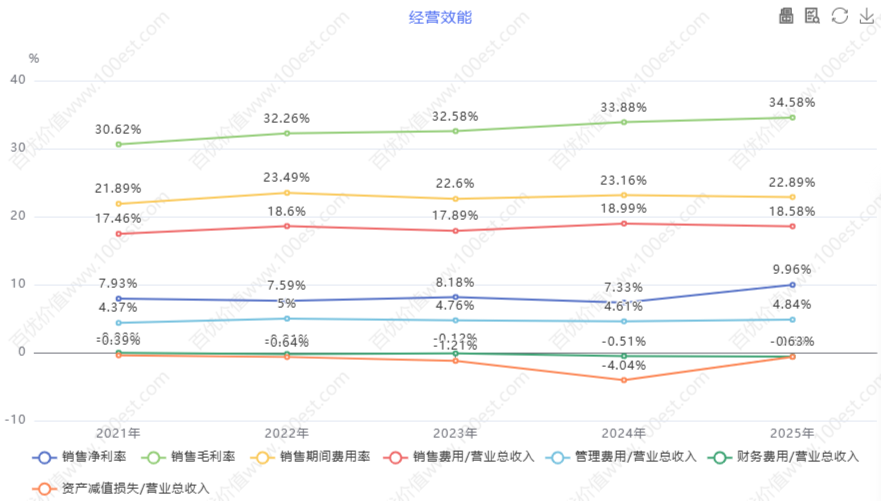

盈利能力:2025年,伊利毛利率34.93%,同比提升0.83个百分点;净利率10%,创下历史新高。ROE约20%,处于优秀水平。盈利能力的提升,主要得益于产品结构优化和成本端管控。

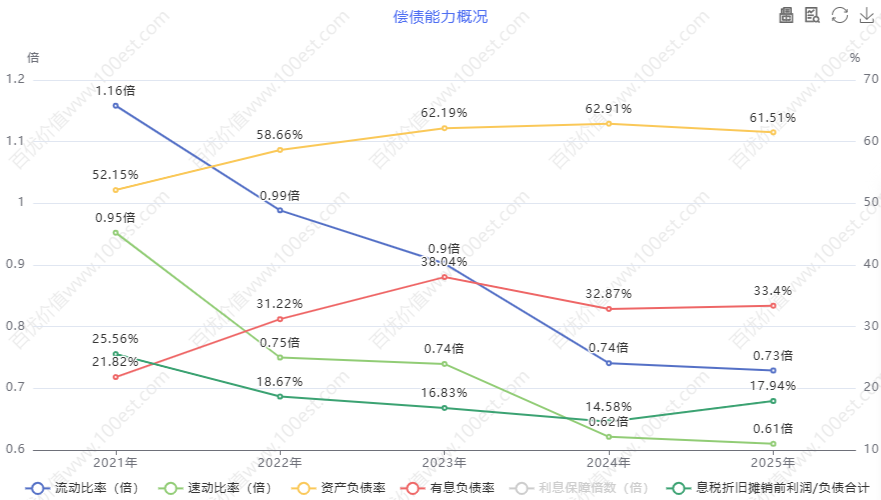

资产负债结构:资产负债率61.51%,处于相对较高水平,主要因产能扩张和海外布局投入。从负债结构看,有息负债占比约40%,财务风险总体可控。

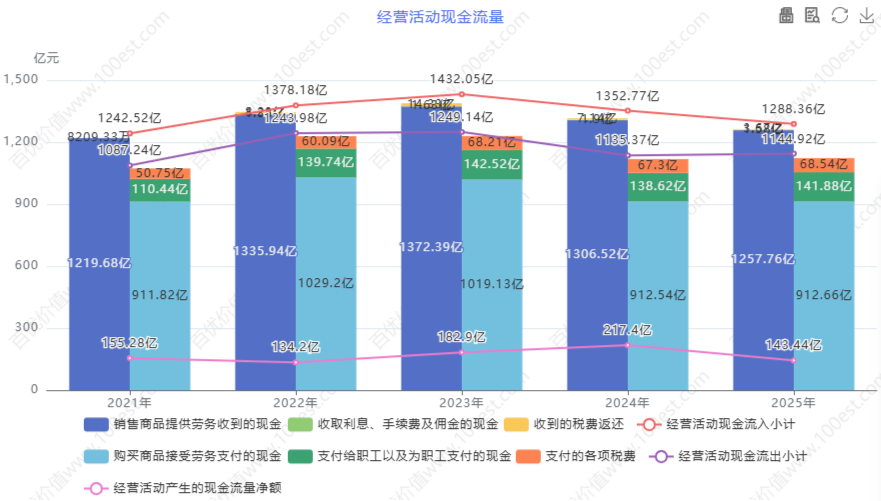

现金流状况:2025年经营活动现金流净额约143亿元,绝对额充裕。2026年一季度,经营现金流同比大增293.92%,显示出公司回款能力的改善。

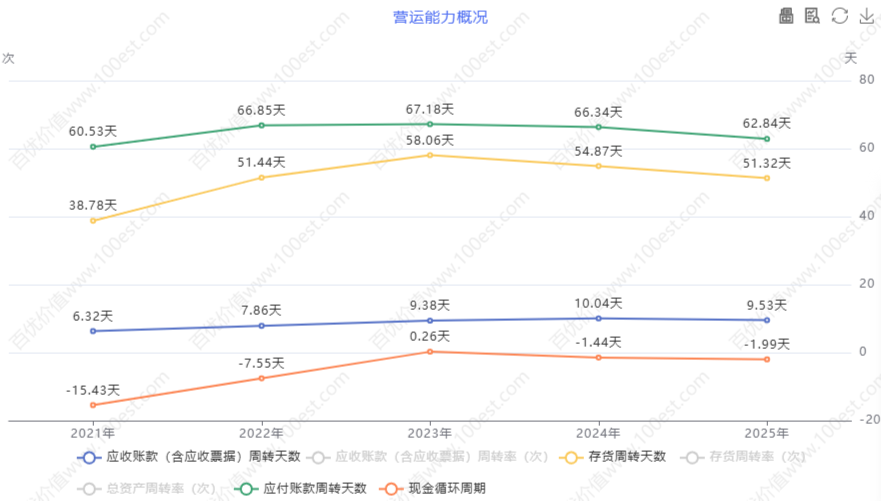

营运效率:存货周转率、应收账款周转率等指标总体稳定。2025年应收账款有所增加,与奶粉等业务渠道扩张有关。

2.5 管理层风险:接班人问题与治理隐忧

潘刚已担任伊利掌舵人超过二十年,但随着年龄增长,接班人问题迟早会浮现。此外,管理层的高薪酬、高分红也引发了一些争议。

三、好政策:政策环境与行业趋势分析

3.1 奶业振兴政策:国家战略的持续加持

2025年的中央一号文件再次强调要加强奶源基地建设、提升国产乳制品竞争力。国家通过补贴、贷款贴息等方式支持规模化牧场建设;国产奶粉振兴计划鼓励企业提升产品质量;"健康中国2030"战略为行业长期增长提供需求支撑。

3.2 消费趋势:健康化、功能化、个性化

高端化趋势下,金典有机奶等高端产品热销;功能化趋势下,舒化无乳糖牛奶等细分品类增长潜力巨大;个性化趋势下,巧乐兹芋泥糯兹兹雪糕等创新产品成功切中年轻消费者脉搏。

3.3 国际化机遇:从"引进来"到"走出去"

伊利已构建覆盖东南亚、中东、大洋洲、欧洲及美洲的全球业务网络。潘刚明确提出未来五年将推动海外业务年均实现双位数增长。

四、好价格:估值分析与投资安全边际

4.1 当前估值水平:处于历史偏低区间

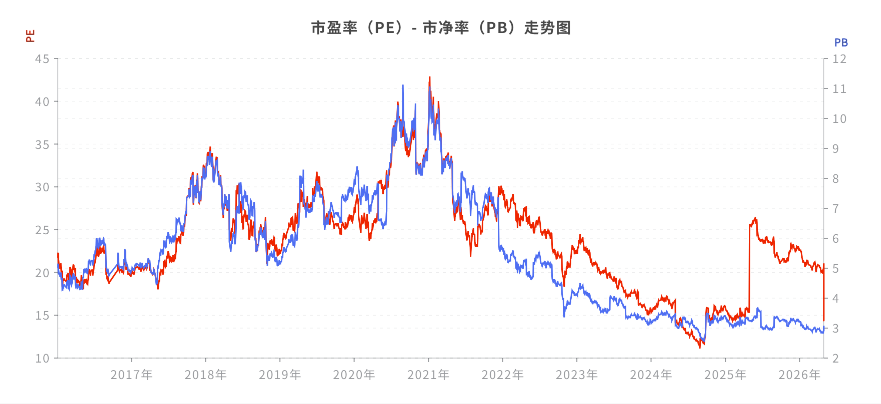

截至2026年5月5日,伊利股份股价约27.46元,总市值约1740亿元。静态市盈率约15倍,动态市盈率约14倍。近五年PE中枢约在18-25倍区间,当前估值处于历史偏低水平。

从股息率角度,按照2025年每股分红1.22元计算,当前股息率约4.4%。当前15倍PE对于一家ROE稳定在20%、分红比例75%的行业龙头而言,已具备足够的安全边际。

估值小结:当前15倍PE对于一家ROE稳定在20%、分红比例75%的行业龙头而言,已具备足够的安全边际。4.4%的股息率超过多数银行理财产品,适合追求稳健回报的长期投资者。

五、多空辩论:投资价值深度交锋

第一回合:增长困境与转型成效

伊利已经完成了从规模扩张向质量效益的关键转型。2025年虽然营收仅增长0.21%,但净利润却暴增36.82%,净利润率首次突破10%,这说明公司的增长质量在显著提升。当行业为液态奶增长乏力而焦虑时,伊利已经悄然完成了业务结构的优化——奶粉业务增长10.42%,婴幼儿奶粉市场份额跃居中国第一,成功对冲了液体乳的下滑。这不是增长停滞,而是有质量的转型。2026年一季度,公司营收增长5.47%,扣非净利润增长15.11%,业绩拐点已经显现。

请不要被利润增长的表象迷惑!营收是利润之母,没有营收增长的利润增长是不可持续的。伊利2025年营收几乎零增长,液体乳业务更是下滑了45.8亿元,这说明公司的传统基本盘正在崩塌。奶粉业务虽然增长不错,但能否持续高增长存疑——飞鹤不会坐视市场份额被蚕食,外资品牌也在卷土重来。更何况,奶粉市场的总规模远小于液态奶,指望奶粉完全填补液态奶的缺口是不现实的。所谓的"转型成功",不过是无可奈何的自我安慰罢了。

营收增长放缓是行业共性,并非伊利一家之困。2025年全国液态奶销售额同比下滑7.5%,而伊利液体乳仅下滑6.11%,实际上跑赢了行业。更重要的是,公司在困境中实现了盈利能力的质的飞跃——毛利率提升0.83个百分点,净利率提升2.7个百分点,这是产品结构调整和成本管控能力的直接体现。奶粉业务从2021年提出目标到2025年实现登顶,只用了四年时间,这种执行力本身就证明了公司的竞争力。

第二回合:护城河与竞争格局

伊利的护城河是多维度、深层次的。从产业链看,公司掌控全国乃至全球的优质奶源;从渠道看,深度分销网络覆盖全国每一个角落;从品牌看,"伊利"二字已成为中国乳制品的代名词。2025年,伊利与蒙牛的营收差距扩大到336亿元,"一超"格局已经稳固。这种龙头地位带来的规模效应、议价能力和品牌溢价,构成了后进者难以逾越的鸿沟。

护城河再深,也挡不住时代的变迁!液态奶市场的饱和已是定局,伊利在这一领域的优势正在变成包袱——庞大的产能、庞大的团队、庞大的渠道,都成了转型路上的累赘。奶粉领域虽然暂时领先,但飞鹤在婴幼儿奶粉市场深耕多年,品牌认知度和消费者忠诚度极高,伊利的领先未必能持久。外资品牌如达能、美赞臣等正在加码中国市场,高端市场的竞争将愈发激烈。

伊利的护城河不是单一的,而是体系化的。奶源、工厂、渠道、品牌、技术,这些要素相互支撑、相互强化,形成了强大的网络效应。更重要的是,公司一直在进化——从液态奶到奶粉的品类扩张已经完成,从国内到全球的布局正在加速,从产品到健康解决方案的商业模式升级正在进行。竞争对手或许能在某个细分领域发起挑战,但要在整体实力上撼动伊利的地位,短期内几无可能。

第三回合:估值与风险回报比

当前15倍PE的估值,对于一家ROE稳定在20%、净利润率创新高、分红比例75%的行业龙头而言,已经具备了足够的安全边际。4.4%的股息率,超过了多数银行理财产品的收益。考虑到奶粉业务的高增长、海外市场的拓展空间、以及行业整合带来的份额提升机会,当前价位提供了难得的中长期布局窗口。

15倍PE真的便宜吗?让我们看看增长前景——液体乳业务持续承压,行业整体需求疲软,短期内看不到复苏迹象;奶粉业务虽然增长不错,但基数已经较大,增速必然放缓;海外市场的拓展充满不确定性,地缘政治、汇率波动、文化差异都是挑战。一家营收几乎零增长的公司,给予15倍PE估值,这哪里是"安全边际",分明是"价值陷阱"!更何况,公司资产负债率61.51%,财务风险不容忽视。

估值不能只看营收增速,更要看盈利质量和现金流生成能力。伊利2025年经营现金流约143亿元,净现比超过1.2,盈利"含金量"极高。75%的分红比例,意味着投资者每年可以获得约4.4%的现金回报,这本身就是一种价值体现。从历史经验看,伊利每一次估值跌至15倍PE以下,都是中长期布局的良机。2008年三聚氰胺危机、2015年股市暴跌、2020年疫情冲击,事后证明都是绝佳的买入时机。

第四回合:管理层与治理质量

潘刚掌舵伊利二十余年,带领公司完成了从地方企业到全球龙头的华丽转身,其战略眼光和执行能力已经得到充分验证。2021年立下"五年做到婴配粉第一"的目标,2025年如期兑现,这种"言必行、行必果"的作风在A股市场极为罕见。公司推出75%分红比例的三年回报规划,体现了对股东利益的重视。

潘刚个人确实能力出众,但这也构成了严重的"关键人风险"。年过五旬的潘刚还能掌舵多久?接班人问题何时解决?这些问题不解决,公司的长期发展就存在不确定性。更令人担忧的是管理层的高额分红——潘刚个人2025年仅分红就获得4.85亿元。2026年1月的减持行为,虽然美其名曰"偿还借款",但难免让投资者怀疑管理层的诚信。

关键人风险确实存在,但伊利已经建立了完善的职业经理人体系和治理结构,即便潘刚退居二线,公司的日常运营也不会受到重大影响。关于薪酬和分红,应该客观看待——潘刚持有公司4.53%的股份,其个人利益与股东利益高度一致。高分红政策惠及所有股东,是对公司长期发展的信心体现。至于减持行为,解除股权质押、降低财务杠杆是合理的财务安排,不应过度解读。

六、四好评分与综合评估

6.1 四好维度评分

基于以上分析,我们对伊利股份在"好生意、好公司、好政策、好价格"四个维度进行综合评分:

| 评价维度 | 评分 | 权重 | 加权得分 | 核心评价依据 |

|---|---|---|---|---|

| 好生意 | 7.5/10 | 30% | 2.25 | 乳制品行业需求刚性,伊利全品类布局完善,奶粉业务崛起成为第二增长曲线。但液体乳业务承压,行业增速放缓。 |

| 好公司 | 8.0/10 | 30% | 2.40 | 行业绝对龙头,"一超"格局稳固,ROE稳定在20%以上。但资产负债率偏高,接班人问题待解。 |

| 好政策 | 7.5/10 | 15% | 1.125 | 奶业振兴政策持续加码,国产奶粉获得政策支持。但监管趋严增加合规成本,国际贸易环境存在不确定性。 |

| 好价格 | 7.5/10 | 25% | 1.875 | 当前PE约15倍,处于历史偏低水平,股息率超4%,具备安全边际。但营收增长停滞压制估值提升空间。 |

| 综合评分 | 7.65/10 | 100% | 7.65 | 伊利股份是中国乳业绝对龙头,护城河深厚,当前估值合理偏低,适合中长期价值投资者布局。 |

6.2 综合评估结论

伊利股份是中国消费品领域最具代表性的龙头企业之一。2025年,在行业整体承压的背景下,公司以历史最好业绩证明了自己的抗风险能力和经营韧性。净利润率首次突破10%,净利润同比增长36.82%,这样的成绩在消费行业中堪称亮眼。

从投资角度看,当前15倍PE的估值,对于一家ROE稳定在20%、分红比例75%、股息率超4%的行业龙头而言,已经具备了足够的安全边际。虽然短期内营收增长承压,但奶粉业务的高增长、盈利质量的持续改善、以及海外市场的拓展空间,为公司中长期发展提供了有力支撑。

投资评级:买入(中长期布局)

仓位建议:可配置投资组合的5-10%,分批建仓,避免一次性重仓

目标价位:35-40元(对应2026年动态PE 18-20倍)

止损价位:22元(对应2026年动态PE 12倍)

七、财务数据附录

7.1 核心财务指标(2021-2025年)

| 指标 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 五年CAGR |

|---|---|---|---|---|---|---|

| 营业收入(亿元) | 1105.95 | 1231.71 | 1261.79 | 1157.80 | 1159.31 | 1.2% |

| 归母净利润(亿元) | 87.05 | 94.31 | 104.29 | 84.53 | 115.65 | 7.3% |

| 扣非净利润(亿元) | 79.20 | 85.71 | 95.69 | 60.11 | 110.68 | 8.7% |

| 毛利率 | 30.62% | 32.26% | 32.58% | 34.10% | 34.93% | +4.3pct |

| 净利率 | 7.87% | 7.66% | 8.26% | 7.30% | 9.98% | +2.1pct |

| 加权ROE | 25.08% | 19.23% | 20.21% | 16.41% | 约20% | -5.1pct |

| 资产负债率 | 52.15% | 57.11% | 62.19% | 62.05% | 61.51% | +9.4pct |

7.2 业务结构数据(2025年)

| 业务板块 | 收入(亿元) | 同比增长 | 收入占比 |

|---|---|---|---|

| 液体乳 | 704.22 | -6.11% | 60.7% |

| 奶粉及奶制品 | 327.69 | +10.42% | 28.3% |

| 冷饮业务 | 98.22 | +12.63% | 8.5% |

| 其他 | 29.18 | - | 2.5% |

7.3 分红与估值数据(2025年)

| 指标 | 数据 |

|---|---|

| 每股现金红利 | 1.22元(含税) |

| 分红总额 | 约77亿元 |

| 分红比例 | 约75% |

| 股息率(按当前股价) | 约4.4% |

| 静态PE | 约15倍 |

| PB | 约3.0倍 |

7.4 市场份额数据(2025年)

| 品类 | 市场份额 | 市场地位 |

|---|---|---|

| 整体奶粉 | 销量第一 | 中国第一 |

| 婴幼儿奶粉 | 18.3% | 中国第一 |

| 成人奶粉 | 25% | 中国第一 |

| 液态奶 | 约24% | 中国第一 |

| 冷饮 | 连续31年第一 | 中国第一 |