海尔智家年度价值洞察

报告来源:百优价值网(www.100est.com)

2025年,国内家电市场在以旧换新政策持续推进和消费复苏的双重驱动下,展现出较强的增长韧性。就在最近,家电龙头企业海尔智家(600690.SH)刚刚发布了2025年年度报告,向市场交出了一份稳健的成绩单。

说到海尔智家,相信很多投资者都不陌生。作为全球最大的家电制造商之一,海尔智家从青岛一家冰箱厂起家,如今已发展成为集智慧家电、家庭物联网、生态品牌于一体的全球化企业。海尔的"人单合一"模式享誉全球,其在全球白电市场的份额更是稳居前列。

让我特别关注的是,海尔智家在2025年依然保持了稳健的增长:营收首次突破3000亿元大关,达到3023.47亿元,同比增长5.71%;归母净利润达到195.53亿元,同比增长4.39%。更值得关注的是,公司连续多年保持高比例分红,2024年股息率高达5.88%,在A股家电板块中名列前茅。

今天我们就来深入分析一下,海尔智家到底是不是一个值得长期持有的优质标的。

一、公司概览与生意模式(好生意)

1.1 从冰箱小厂到全球家电巨头的蜕变

海尔智家股份有限公司成立于1984年,前身是青岛冰箱总厂。公司创始人张瑞敏先生那句"砸冰箱"的故事,至今仍是中国企业质量管理的经典案例。经过40年的发展,海尔智家已成为全球领先的智慧家庭解决方案提供商,业务遍及全球100多个国家和地区。

从股权结构来看,海尔智家是海尔集团旗下的上市公司,同时在上海、香港和法兰克福三地上市。公司实际控制人为海尔集团,股权结构稳定,便于长期战略执行。

从业务结构来看,海尔智家的核心业务分为三大产品线和两大区域:

产品线方面,公司以冰箱、洗衣机、空调三大白电为核心。2025年,电冰箱收入841.65亿元,占比27.84%;洗衣机收入649.85亿元,占比21.49%;空调收入537.42亿元,占比17.77%。三大产品合计贡献了公司近70%的营收。此外还有厨电、热水器、净水器、小家电等多元化产品矩阵。

区域布局方面,海尔智家是最早实现全球化运营的中国家电企业。2025年,海外收入达到1545.45亿元,占比51.12%,首次超过国内收入;国内收入1460.36亿元,占比48.30%。海外市场已成为公司最重要的增长引擎。

1.2 高端品牌矩阵:卡萨帝的成功密码

在家电行业,高端化是抵御价格战、提升盈利能力的必由之路。而海尔智家在这方面做得最成功的,当属旗下的高端品牌卡萨帝(Casarte)。

卡萨帝创立于2006年,定位高端市场,主打艺术家电和智慧家庭解决方案。经过近20年的培育,卡萨帝已成为中国高端家电市场的绝对龙头。据GfK数据显示,卡萨帝在多个品类的高端市场份额位居第一。

为什么卡萨帝能成功?我认为有几点核心因素:

首先是品牌定位的精准。卡萨帝从一开始就走"艺术家电"路线,将产品设计、艺术品味与智能科技完美结合,精准对接了新中产阶级的消费升级需求。

其次是技术创新的支撑。卡萨帝在冰箱的MSA控氧保鲜技术、洗衣机的空气洗技术、空调的分区送风技术等方面都有独到之处,技术壁垒较高。

第三是场景化营销的能力。卡萨帝不单纯卖产品,而是卖"智慧家庭解决方案",通过场景体验打动消费者,提升用户粘性。

从营收贡献来看,卡萨帝品牌2025年的增速明显快于公司整体,带动公司产品结构持续优化。这对公司整体毛利率的提升起到了关键作用。

1.3 全球化的先发优势与本土化运营

海尔智家的全球化战略,是中国企业出海的经典案例。与很多企业"产品出口"的初级国际化不同,海尔很早就走上了"本土化研发、本土化制造、本土化营销"的深度国际化道路。

在美国市场,海尔于2016年收购了GE家电业务(GE Appliances),成功进入美国主流市场。如今,海尔+GE双品牌运营,在美国市场的份额稳居前列。

在欧洲市场,海尔通过自建工厂和收购并举的方式,实现了快速布局。在德国、法国、意大利等国家,海尔品牌的市场认知度不断提升。

在南亚和东南亚市场,海尔针对当地消费特点,开发了适应当地气候和用电条件的产品,受到消费者欢迎。

在全球采购和供应链方面,海尔的全球化布局带来了显著的协同效应。通过全球采购平台,公司能够获取最优的零部件和原材料成本;通过全球物流网络,能够快速响应各市场的需求变化。

更重要的是,海尔的全球化不仅是"走出去",更是"走进去"。公司在海外市场实现了真正的本土化运营,雇佣当地员工,尊重当地文化,这让海尔在海外市场建立了良好的品牌形象。

1.4 家电行业的"长坡厚雪"

家电行业看似传统,实则是典型的"长坡厚雪"赛道:

第一,家电是刚需消费品。无论经济周期如何波动,老百姓对冰箱、洗衣机、空调的需求是刚性的。特别是随着生活水平提高,智能家电、嵌入式家电、套系化家电等新需求不断涌现。

第二,更新换代需求巨大。中国家庭目前的家电保有量巨大,很多家庭正处在家电更新换代的高峰期。以旧换新政策的持续推进,进一步加速了这个过程。

第三,全球市场空间广阔。中国家电企业的全球份额仍有提升空间。特别是在"一带一路"沿线国家和新兴市场,中国家电品牌的竞争力不断增强。

第四,行业格局稳定。经过多轮竞争和淘汰,白电行业已形成美的、海尔、格力"三足鼎立"的格局,CR3份额超过70%。行业龙头的规模优势、品牌优势、渠道优势非常明显,新进入者很难撼动。

综合来看,海尔智家所处的白电赛道,是一个空间大、格局稳、需求刚的优质赛道。

好生意评分:9/10 全球白电黄金赛道,高端化+全球化双轮驱动,刚需消费抵御周期,龙头地位稳固。

二、护城河与管理层(好公司)

2.1 品牌壁垒:40年积累的用户心智

在家电行业,品牌是消费者购买决策的最重要因素之一。而品牌的建立,需要时间的沉淀和口碑的积累,不是短时间能够复制的。

海尔品牌的价值,不仅体现在"海尔"这个主品牌上,更体现在完整的高端品牌矩阵上。卡萨帝占据中国高端市场,GE Appliances占据美国主流市场,AQUA在日本市场有重要影响力,Candy在欧洲市场有不错的表现。这种多品牌、全球化的高端布局,构成了竞争对手难以逾越的壁垒。

从品牌价值来看,海尔智家已连续多年入选世界品牌实验室发布的"中国500最具价值品牌"榜单,品牌价值持续提升。在家电行业,海尔是少数能够真正实现品牌溢价的企业。

2.2 渠道壁垒:深入骨髓的网点覆盖

家电是"重渠道"行业,渠道能力直接决定市场占有率。而海尔智家的渠道优势,是几十年持续投入积累的结果。

在国内市场,海尔拥有覆盖城乡的家电销售网络。从一二线城市的家电卖场,到三四线城市的专卖店,再到县镇市场的服务网点,海尔的渠道渗透率在行业内首屈一指。

更重要的是,海尔在行业内率先推进"人单合一"模式。所谓"人单合一",就是将员工与用户需求直接绑定,每个员工都是创业者,都要对用户负责。这种模式极大地激发了员工积极性,提升了服务质量和响应速度。

在海外市场,海尔通过收购和自建,建立了覆盖全球的渠道网络。特别是在美国市场,GE Appliances的渠道优势为海尔提供了进入主流零售渠道的通行证。

2.3 技术壁垒:研发投入铸就的核心能力

家电行业看似技术门槛不高,但实际上高端产品的技术含量并不低。海尔智家每年在研发上的投入超过100亿元,研发投入占营收比重约3.5%,在行业内处于领先水平。

从专利布局来看,海尔智家拥有全球领先家电专利数量,在冰箱保鲜、洗衣机护衣、空调舒适等领域都有核心技术。以冰箱为例,海尔的"全空间保鲜"技术、空调的"分区送风"技术,都是行业首创。

从智能化布局来看,海尔早在2006年就开始布局物联网和智能家居,如今已形成了完整的智慧家庭解决方案。公司的"智家大脑"平台,能够实现家电之间的互联互通,提供主动服务。这种智能化能力,是海尔区别于传统家电企业的核心竞争力。

2.4 全球化运营壁垒:出海能力的系统集成

很多家电企业都想做全球化,但真正成功的寥寥无几。海尔智家的全球化成功,靠的是系统性的能力输出:

首先是品牌整合能力。海尔在收购GE Appliances后,不是简单替换品牌,而是保留其原有优势,在此基础上嫁接海尔的文化和管理,实现了1+1>2的效果。

其次是供应链协同能力。在全球范围内整合采购、生产、物流资源,实现最优配置。

第三是本土化运营能力。尊重当地文化,雇佣当地员工,让海尔成为真正的"本土企业"。

这种全球化运营能力,不是一朝一夕能够建立的,构成了一道坚实的壁垒。

2.5 管理层评估:稳健务实的职业经理人团队

海尔智家的现任管理层以李华刚为核心。李华刚先生1991年加入海尔,从基层做起,历任海尔商流本部销售事业部长、海尔智家中国区总经理等职务,2019年起任海尔智家执行董事、总裁,2023年起任董事长。

从管理风格来看,李华刚先生属于稳健务实型。他强调"人单合一"模式的深化执行,注重提升运营效率和用户体验,不追求激进的规模扩张。这种风格,在行业竞争加剧的环境下显得尤为重要。

副董事长邵新智女士是公司的CFO,财务背景深厚,在资本运作和财务管理方面有丰富经验。她主导的财务共享中心建设,成为行业标杆。

从历史表现来看,海尔智家管理层在几个关键节点都做出了正确的决策:2019年完成对海尔电器的整合,解决了集团内部的同业竞争问题;持续推进高端化战略,卡萨帝品牌快速崛起;全球化战略稳步推进,海外收入占比超过50%。

好公司评分:8.5/10 品牌壁垒深厚,渠道网络坚固,研发投入领先,全球化运营能力突出,管理层稳健务实。

三、政策环境(好政策)

3.1 家电以旧换新政策:超长期国债重点支持

2024年以来,国家持续推进大规模家电以旧换新政策,这给家电行业带来了显著的政策红利。

政策内容:消费者购买冰箱、洗衣机、空调、热水器等一级能效家电,可享受销售价格15%-20%的补贴;购买二级能效产品可享受15%的补贴。每位消费者单次最高可获得2000元的补贴。

政策影响:以旧换新政策直接刺激了家电更新需求,推动了行业销量增长。据商务部数据,2024年以旧换新政策带动家电销售额超过3000亿元。

对海尔智家的影响:作为行业龙头,海尔智家是最直接受益的企业。公司高端产品占比高,一级能效产品占比大,受益于补贴政策的程度更高。

3.2 促消费政策:扩大内需的战略支点

家电消费是扩大内需的重要组成部分。在国家"稳增长、促消费"的政策导向下,家电行业持续获得政策支持。

《关于促进家居消费的若干措施》明确提出,要"鼓励有条件的地方开展家电以旧换新","支持家居企业开展促销活动"。这些政策措施,为家电消费创造了良好的政策环境。

《推动大规模设备更新和消费品以旧换新行动方案》提出,到2027年废旧家电回收量较2023年增长30%以上。这将进一步规范废旧家电回收市场,利好龙头企业。

3.3 智能家居政策:AI赋能的新型消费

国务院《关于促进服务消费高质量发展的意见》明确提出,支持"人工智能+消费"领域突破,推动智能家居发展。

各地方政府的智能家居推广政策:北京、上海、深圳等城市纷纷出台政策,支持智能家居体验中心建设,补贴智能家居产品消费。

对海尔智家的影响:海尔智家是智能家居领域的先行者,公司拥有完整的智慧家庭解决方案。政府对智能家居的政策支持,将进一步推动海尔智能产品的普及。

3.4 绿色制造政策:双碳目标下的产业升级

家电行业是能耗大户,节能减排是行业可持续发展的必然要求。

《中国家用电器工业"十四五"发展规划》明确提出,到2025年主要家电产品能效水平要进一步提高。

对海尔智家的影响:海尔智家早就布局绿色制造,在变频技术、节能设计、可回收材料等方面都有领先布局。公司的环保冰箱、节能空调等产品,符合政策导向,将获得更多市场机会。

综合来看,海尔智家所处的家电行业,是政策支持力度较大的消费板块。促消费政策、以旧换新政策、智能家居政策、绿色制造政策,都对行业发展形成利好。

好政策评分:8/10 以旧换新政策红利持续,促消费政策支持,智能家居政策利好,绿色制造转型升级。

四、财务分析

4.1 盈利能力:稳健增长,韧性十足

先来看一下海尔智家最近5年的核心财务数据:

| 指标 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|---|

| 营收(亿元) | 2275.56 | 2435.79 | 2742.05 | 2860.15 | 3023.47 |

| 营收增速 | - | 7.04% | 12.58% | 4.31% | 5.71% |

| 归母净利润(亿元) | 130.67 | 147.12 | 165.97 | 187.31 | 195.53 |

| 净利润增速 | - | 12.58% | 12.81% | 12.85% | 4.39% |

| 毛利率 | 31.00% | 31.02% | 31.24% | 31.50% | 31.64% |

| 净利率 | 5.74% | 6.04% | 6.05% | 6.55% | 6.67% |

| ROE | 16.88% | 17.22% | 17.16% | 17.70% | 16.98% |

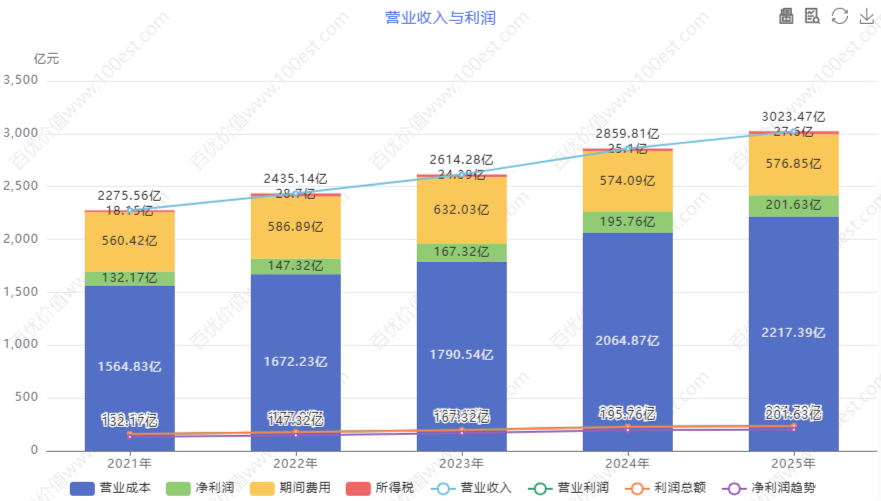

营业收入与利润

查阅财报详情图表ID: cvl_ortop

2025年是海尔智家营收突破3000亿的里程碑之年。公司实现营业总收入3023.47亿元,同比增长5.71%;归母净利润195.53亿元,同比增长4.39%。虽然净利润增速较前两年有所放缓,但在复杂的宏观环境下仍保持了正增长,体现了龙头的韧性。

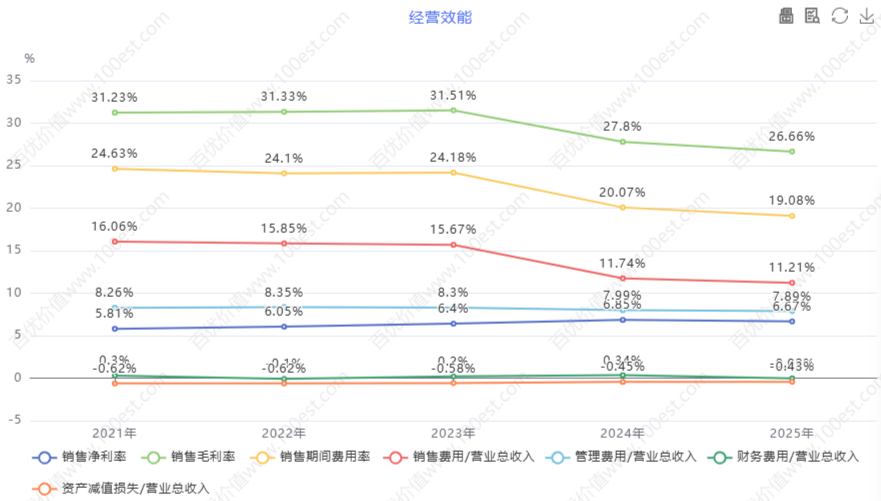

经营效能

查阅财报详情图表ID: cvl_oe

净利率方面,2025年为6.67%,较2024年的6.55%略有提升。考虑到原材料价格波动和汇率影响,这个净利率水平相当稳定。

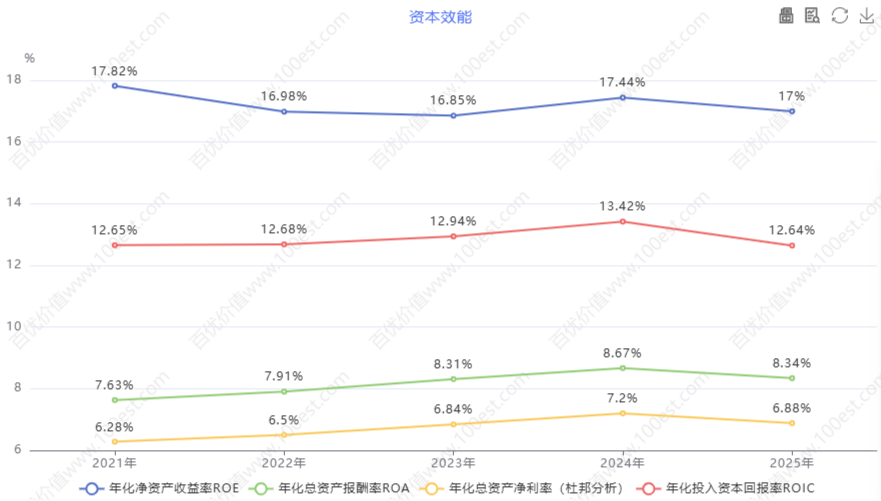

资本效能

查阅财报详情图表ID: cvl_ce

从杜邦分析的角度来看,海尔智家的ROE主要来自净利率的贡献,说明公司具有较强的盈利能力。

4.2 各业务板块分析:高端化成效显著

冰箱业务是公司营收最大的品类,2025年贡献收入841.65亿元。公司在冰箱市场的份额持续领先,高端冰箱增速快于行业整体。冰箱业务的毛利率在家电品类中相对较高,是公司利润的重要来源。

洗衣机业务贡献收入649.85亿元,是公司的第二大品类。海尔洗衣机在滚筒洗衣机市场的份额领先,卡萨帝洗衣机在高端市场表现突出。

空调业务贡献收入537.42亿元。近年来空调市场竞争激烈,但海尔空调通过高端化和场景化突围,实现了优于行业的增长。

海外业务是公司重要的增长引擎,2025年海外收入达到1545.45亿元,占比首次超过50%。公司在北美、欧洲、南亚等市场表现良好,GE Appliances业务保持稳定增长。

4.3 偿债与现金流:稳健的财务结构

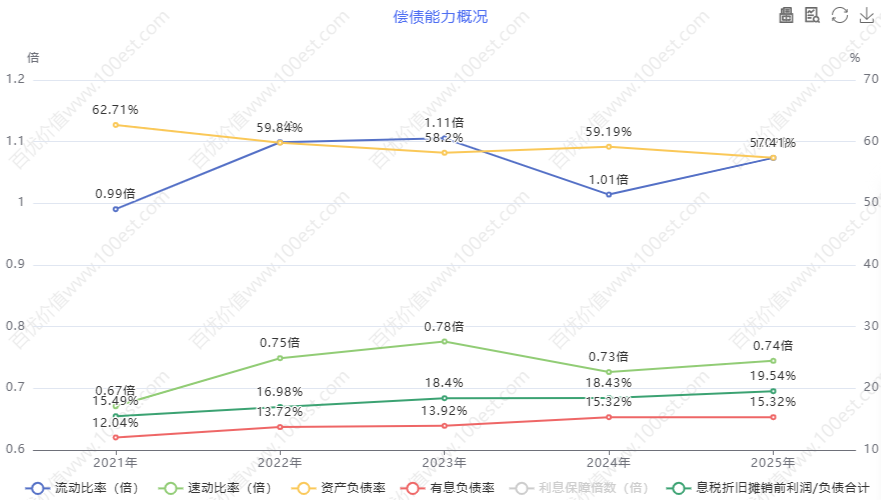

偿债能力概况

查阅财报详情图表ID: cvl_dpao

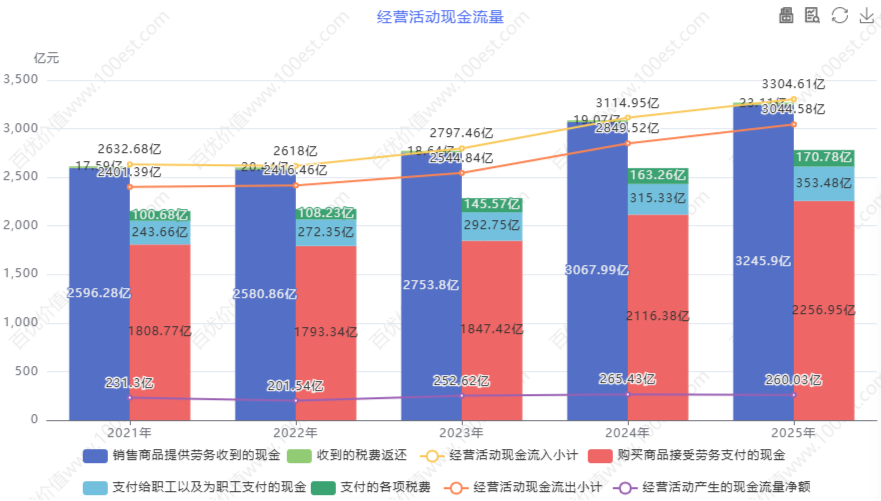

经营活动现金流量

查阅财报详情图表ID: cvl_oacfa

公司的现金储备充足,截至2025年底,货币资金保持在合理水平,为公司的研发投入、产能扩张和股东回报提供了充足的资金支持。

4.4 运营效率:资产周转稳健

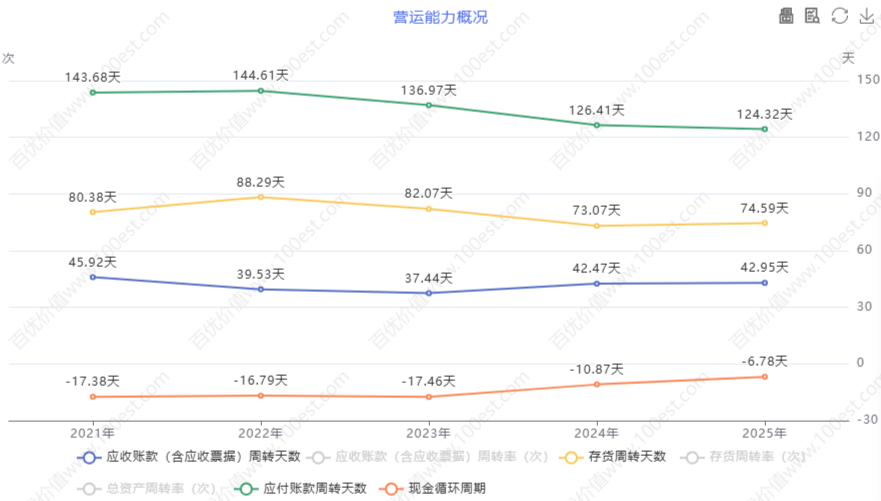

营运能力概况

查阅财报详情图表ID: cvl_oao

从应收账款周转率来看,公司保持在健康水平。作为家电龙头企业,海尔在渠道谈判中具有一定优势,应收账款回收情况良好。

4.5 财务风险提示:需关注的几点

首先是海外市场风险。公司海外收入占比超过50%,海外市场的政治经济环境、汇率波动、贸易政策等因素,都可能对公司业绩产生影响。2025年以来的关税政策变化,需要持续关注。

其次是国内市场风险。国内家电市场增速放缓,以旧换新政策的效果需要观察。若政策退出或效果减弱,国内业务可能面临压力。

第三是原材料价格风险。家电的主要原材料包括钢材、塑料、铜等大宗商品。原材料价格波动会影响公司的毛利率。

第四是行业竞争风险。家电行业竞争激烈,美的、格力等竞争对手实力强劲,价格战可能影响行业盈利水平。

财务健康度评分:8.5/10 盈利能力稳健,现金流健康,负债率适中,资产周转正常,财务风险可控。

五、估值分析(好价格)

5.1 相对估值:处于历史什么位置?

截至2026年4月17日,海尔智家的A股收盘价为20.85元,总市值约1955亿元(总股本约93.83亿股)。

市盈率(PE):约10.00倍(TTM)

这个PE水平在家电行业中属于较低水平。与同行业可比公司相比(如美的集团约12倍PE、格力电器约8倍PE),海尔的估值处于行业中位。

考虑到公司2025年4.39%的净利润增速,以及海外市场的不确定性,当前的PE估值基本反映了市场的谨慎预期。

市净率(PB):约1.65倍

PB水平在家电行业中属于正常水平。对于成熟的家电企业来说,PB估值通常在1-3倍之间波动。

PE和PB历史估值

查阅财报详情与行业对比来看,A股家电可比公司的平均PE约10-15倍,海尔的估值处于行业较低水平,这可能与公司的业务结构(海外占比高)和业绩增速预期有关。

5.2 股息率视角:高分红带来的配置价值

对于追求稳定现金回报的投资者来说,海尔智家的股息率是一个重要的考量因素。

2024年全年股息:公司保持了高比例分红,全年股息率约为5.88%(按2026年4月17日股价计算)。这个股息率在A股家电板块中属于较高水平,甚至超过了很多蓝筹股。

分红政策:公司多年来保持稳定的分红政策,分红比例在行业中处于较高水平。高分红政策体现了公司对股东回报的重视,也说明公司现金流健康。

从股息率角度来看,如果公司能够维持现有的分红水平,按当前股价计算,股息回报是相当有吸引力的。

5.3 绝对估值:DCF视角下的内在价值

采用DCF模型进行绝对估值,需要做一些关键假设:

核心假设: - 2026-2028年营收增速:5%/5%/5%(受益于高端化和全球化,但增速放缓) - 净利率:维持6.5%-7%的水平 - WACC(加权平均资本成本):9%(考虑公司稳定的现金流特征) - 永续增长率:2.5%

DCF估值结果:

基于上述假设,海尔智家的内在价值区间大约在1800-2200亿元,折合每股价值约19-23元。

估值敏感性分析:

| 永续增长率 | 内在价值(亿元) | 内在价值(元/股) |

|---|---|---|

| 2.0% | 1800 | 19.2 |

| 2.5% | 2000 | 21.3 |

| 3.0% | 2250 | 24.0 |

考虑到海尔智家作为成熟家电企业的增长特征,2.5%的永续增长率假设是合理的,对应内在价值约21元/股。

5.4 安全边际:当前价格有吸引力吗?

截至2026年4月17日,海尔智家股价20.85元,对应市值1955亿元。

按照DCF测算的内在价值约2000亿元(合理假设下),当前市值对应约0.98倍内在价值,安全边际较小。

安全边际 = (内在价值 - 当前价格) / 内在价值 ≈ (21 - 20.85) / 21 ≈ 0.7%

微乎其微的安全边际意味着当前股价与DCF测算的内在价值基本一致。

从股息率角度看,5.88%的股息率在当前低利率环境下具有吸引力。如果公司维持现有分红政策,对于追求稳定现金回报的投资者来说,当前价格具备一定的配置价值。

5.5 估值综合判断

海尔智家目前的估值处于合理偏低水平。10倍的PE和5.88%的股息率,在家电行业中属于性价比较高的标的。

对于价值投资者来说,当前价格可以关注。如果市场对海外风险的担忧加剧导致股价进一步下跌,可能提供更好的买入机会。

好价格评分:7.5/10 估值处于历史低位,股息率有吸引力,安全边际一般,需关注海外市场风险。

六、多空辩论

第一回合:开篇立论

多方观点

多方代表:作为长期关注家电板块的投资者,我看好海尔智家的核心逻辑如下:

第一,股息率高,防御性强。当前市场环境下,高股息率标的受到资金青睐。海尔智家5.88%的股息率,在A股家电板块中名列前茅,甚至超过了很多蓝筹股。这种高分红政策,在市场波动时能够提供较好的防御性。

第二,高端化成效显著。卡萨帝品牌持续增长,带动公司产品结构优化,毛利率稳步提升。在消费升级的大背景下,高端品牌的溢价能力将进一步体现。

第三,全球化布局降低单一市场风险。虽然海外市场面临关税等风险,但全球化的布局也让公司能够分享全球家电市场的增长红利。美国、欧洲、东南亚等市场的发展潜力依然可观。

第四,以旧换新政策持续。国内以旧换新政策有望延续,家电更新需求得到政策支持。作为行业龙头,海尔是最直接受益的企业。

空方观点

空方代表:我对海尔智家保持谨慎,主要基于以下几点担忧:

第一,海外市场风险不可忽视。公司海外收入占比超过50%,而2025年以来美国加征关税的政策变化,对家电出口企业造成压力。如果关税政策进一步收紧,可能影响公司利润。

第二,净利润增速放缓。2025年归母净利润仅增长4.39%,较2022-2024年12%以上的增速明显放缓。市场可能担心公司进入增长平台期。

第三,国内市场趋于饱和。家电行业的增量空间有限,以旧换新政策的边际效应可能减弱。国内市场的竞争将更加激烈。

第四,估值可能进一步承压。如果市场对海外风险的担忧加剧,或者业绩增速继续放缓,估值可能面临压力。

第二回合:深度交锋

多方反驳

多方代表:针对空方的几点质疑,我逐一回应:

关于海外风险,我认为市场可能过度担忧了。首先,关税政策的影响是双向的,公司可以通过调整采购结构、提升产品附加值、加大海外产能等方式应对。其次,GE Appliances是在美国本地生产销售,受关税影响较小。第三,全球化布局本身是降低风险的手段,而非增加风险。

关于增速放缓,我认为要客观看待。2022-2024年的高增长有基数效应,更重要的是公司是在高基数上实现了稳健增长。对于一家营收超过2800亿的企业来说,保持5%左右的增长已是相当不错。

关于国内市场,我认为空间依然存在。智能家电的更新需求、套系化购买的增加、下沉市场的开拓,都是潜在的增长点。以旧换新政策的持续推进,将继续支撑行业需求。

空方再驳

空方代表:多方的回应有一定道理,但我仍有几点质疑:

第一,关税风险的演变难以预测。如果美国进一步加征关税,或者欧盟也采取类似措施,公司的应对能力存在不确定性。

第二,高端市场竞争加剧。美的、格力等竞争对手也在加大高端市场投入,卡萨帝的市场份额能否维持,存在不确定性。

第三,汇率波动影响利润。海外收入占比较高,汇率波动可能影响以人民币计算的利润。

第三回合:终极对决

多方最后陈述

多方代表:综合以上分析,我认为海尔智家是一只值得关注的稳健标的:

核心逻辑:高股息率提供安全边际,高端化带来盈利提升,全球化分散市场风险,稳健经营穿越周期。

投资建议:对于追求稳定现金回报的投资者,当前价格可以配置持有。公司的高分红政策能够提供持续的现金回报,适合作为防御性仓位配置。

空方最后陈述

空方代表:我的立场是谨慎观望:

核心风险:海外市场不确定性较高,业绩增速面临压力,估值可能承压。

投资建议:建议等待更好的买点。若出现海外市场黑天鹅事件导致股价下跌,可能出现更好的买入机会。若维持现状,可小仓位持有,等待更多信息明朗。

裁判总结

裁判代表:综合双方观点,我认为:

多方的论据更有说服力。海尔智家作为家电龙头,基本面稳健,高股息率在当前市场环境下具有吸引力。公司的全球化布局和高端化战略,都是长期竞争力的体现。

但空方的风险提示也值得重视。海外市场的关税风险是客观存在的,需要持续跟踪。

投资评级:中性

建议:对于长期投资者,当前价格可以配置持有,享受股息回报。若海外市场出现明显好转,估值有望提升;若风险加剧,需做好应对准备。

七、综合评分

四好模式评分汇总表

| 维度 | 评分 | 权重 | 加权分 | 核心理由 |

|---|---|---|---|---|

| 好生意 | 9/10 | 30% | 2.7 | 全球白电黄金赛道,高端化+全球化双轮驱动,刚需消费抵御周期 |

| 好公司 | 8.5/10 | 30% | 2.55 | 品牌壁垒深厚,渠道网络坚固,研发投入领先,全球化运营能力突出 |

| 好政策 | 8/10 | 15% | 1.2 | 以旧换新政策红利持续,促消费政策支持,智能家居政策利好 |

| 好价格 | 7.5/10 | 25% | 1.875 | 估值处于历史低位,股息率有吸引力,安全边际一般 |

| 综合评分 | 8.5/10 | 100% | 8.325 |

报告制作日期:2026年4月19日

报告有效期:6个月(至2026年10月19日)

免责声明:本报告仅供参考,不构成投资建议。投资者应独立判断,风险自担。