法拉电子 (600563.SH) 年度价值洞察

股票代码:600563.SH | 最新更新:2026年5月5日

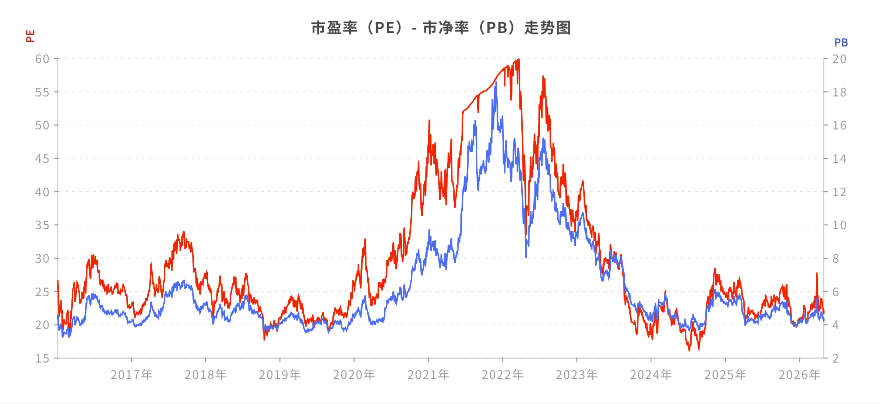

点击图表下方的"查阅详情"链接查看百优价值网原始数据

报告综述

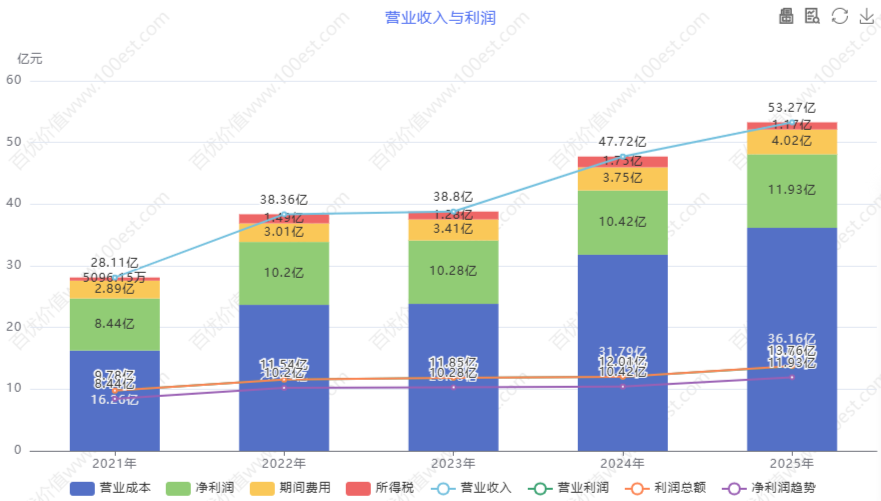

法拉电子股份有限公司,这家诞生于1955年厦门竹器合作社、自1967年起便专注薄膜电容器研发制造的"隐形冠军",在全球新能源浪潮中展现出令人瞩目的成长韧性。2025年,公司实现营业收入53.27亿元,同比增长11.64%;归母净利润11.92亿元,同比增长14.72%,净利润增速连续第三年跑赢营收增速,彰显其在行业波动中的盈利韧性。

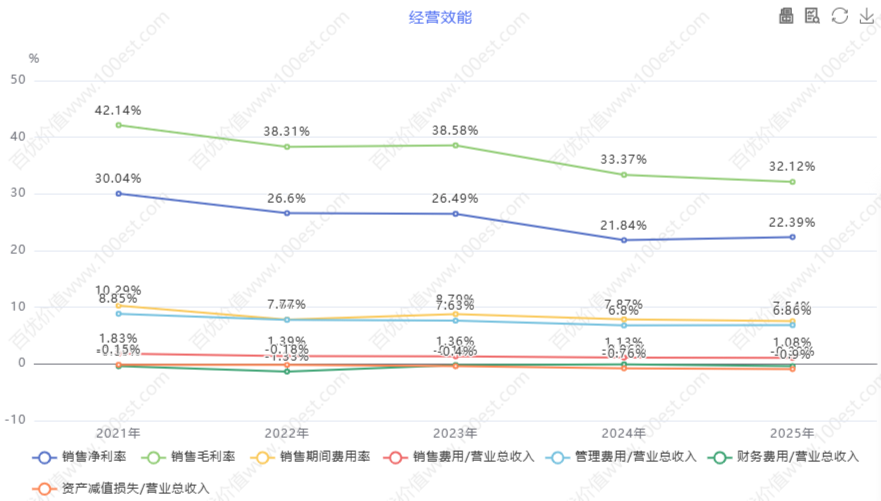

然而,细读财报,我们亦需保持清醒。公司净利润的高增长部分依赖于一次性投资收益——2025年非经常性损益高达6.39亿元,其中金融资产处置收益5.99亿元为主要来源。扣非后归母净利润实际增长10.21%,略低于营收增速,这表明核心主业的盈利增速相对温和。更令人关注的是,公司综合毛利率从2024年的33.38%下滑至32.12%,原材料成本占比高达69.42%,成本端压力正在侵蚀利润空间。

从行业维度审视,法拉电子正处在一个结构性机遇与周期性挑战交织的关键时期。一方面,新能源汽车渗透率持续提升、光伏装机量屡创新高、AI数据中心建设如火如荼,为薄膜电容器带来了前所未有的需求增长空间;另一方面,光伏行业产能过剩、价格竞争白热化,地缘政治引发的出口受阻,以及原材料价格波动,构成了不容忽视的经营压力。

一、好生意:商业模式与成长性分析

1.1 主营业务解析:薄膜电容器的"隐形冠军"

薄膜电容器,这个听起来略显生僻的电子元器件,实则是现代电力电子系统的"心脏部件"。它采用塑料薄膜作为电介质,以金属箔或金属化薄膜作为电极,经卷绕、封装等工艺制成,具有高频特性优异、耐压值高、温度稳定性好、寿命长(通常可达10万小时以上)等显著优势。相较于陶瓷电容器和电解电容器,薄膜电容器特别适用于中高电压、大电流和高频应用场景,是新能源汽车电驱系统、光伏逆变器、风电变流器、工业变频器等领域不可或缺的核心元件。

法拉电子的产品线覆盖全系列薄膜电容器,广泛应用于新能源汽车、光伏、储能、风电、工控、轨道交通、智能电网、家电等多个领域。目前,公司具备年产45亿只薄膜电容器及4500吨金属化膜的产能,连续三十三届位列中国电子元件百强企业。从收入结构来看,2025年境内市场收入41.38亿元,同比增长13.60%,占比约78%;境外市场收入10.36亿元,同比增长2.97%,占比约19%。

1.2 下游应用全景:新能源时代的核心受益者

新能源汽车领域:薄膜电容器在新能源汽车中主要应用于电驱系统的DC-Link电路。据行业数据,在中国新能源汽车市场,法拉电子的薄膜电容市占率高达38.8%。比亚迪、特斯拉、蔚来、小鹏等主流车企均为其客户。

光伏与储能领域:光伏逆变器和储能变流器是薄膜电容器的另一大应用场景。2025年,尽管光伏行业面临阶段性产能过剩,但全球光伏装机量仍保持增长态势。

工业控制与家电领域:作为薄膜电容器的传统应用市场,工业变频器、UPS电源、家电产品等领域为公司提供了稳定的"基本盘"收入。

值得特别关注的是,法拉电子正在积极布局AI数据中心电源、特高压柔直输电等新兴高价值领域。公司薄膜电容器已广泛应用于AI硬件终端产品,为英伟达GB200等高端AI服务器提供800V HVDC电容解决方案;在特高压领域,公司成功中标甘肃-浙江±800kV特高压直流输电工程,实现了干式直流支撑电容器的国产化突破。

1.3 成长动力剖析:三重引擎驱动增长

第一重引擎:新能源渗透率的持续提升。国际能源署(IEA)预测,到2030年全球新能源汽车保有量将达到2.5亿辆,年均复合增长率超过25%。

第二重引擎:国产替代的历史性机遇。法拉电子作为全球薄膜电容器行业第一梯队企业(全球市占率约18%,仅次于日本松下),有望在这一轮国产替代浪潮中获得市场份额的进一步提升。

第三重引擎:产品结构升级与新兴业务拓展。AI服务器电源和特高压柔直输电领域,目前国产化率较低,竞争格局良好,一旦形成批量供货,将成为公司新的利润增长点。

1.4 成长风险警示:周期波动与需求放缓

光伏行业产能过剩的连锁反应:2025年毛利率下滑1.26个百分点,部分原因即在于下游压价压力传导至上游。

新能源汽车增速放缓:增速已从2021年的157%放缓至30%左右,行业正从"野蛮生长"进入"存量博弈"阶段。

境外业务增长乏力:2025年境外收入仅增长2.97%,显著落后于境内市场的13.60%。

二、好公司:护城河与管理质量分析

2.1 历史积淀与技术壁垒:六十年磨一剑

法拉电子的故事,始于1955年的厦门竹器合作社。1967年,公司转产薄膜电容器,由此开启长达近六十年的专注之旅。公司具备年产45亿只薄膜电容器的产能,更为难得的是,公司在金属化膜领域实现了垂直一体化布局。金属化膜是薄膜电容器的核心原材料,成本占比超过50%,法拉电子具备年产4500吨金属化膜的自产能力。

2.2 客户结构与市场份额:龙头地位的印证

法拉电子的客户阵容堪称"豪华":在新能源汽车领域,比亚迪、特斯拉、蔚来、小鹏、理想等主流车企均为其客户;在光伏储能领域,阳光电源、宁德时代、华为数字能源等头部企业与其深度合作;在工业控制领域,西门子、ABB、施耐德等国际巨头亦在其客户名单中。在中国新能源汽车薄膜电容市场的市占率高达38.8%,全球薄膜电容市场位列前三,市占率约18%。

2.3 管理层与治理结构:稳健经营的守护者

公司第一大股东厦门市法拉发展总公司持有37.33%股权。董事长曾福生深耕公司二十余年。公司自2002年上市以来,累计现金分红超过27亿元,2025年拟每10股派发现金红利23元,分红比例达43.41%。

2.4 财务质量透视:稳健中的隐忧

盈利能力方面,2025年公司综合毛利率32.12%,净利率22.36%,加权平均ROE 21.49%,三项指标均处于制造业的优秀水平。但需要警惕的是,毛利率同比下降1.26个百分点,且原材料成本占营业成本比例高达69.42%。

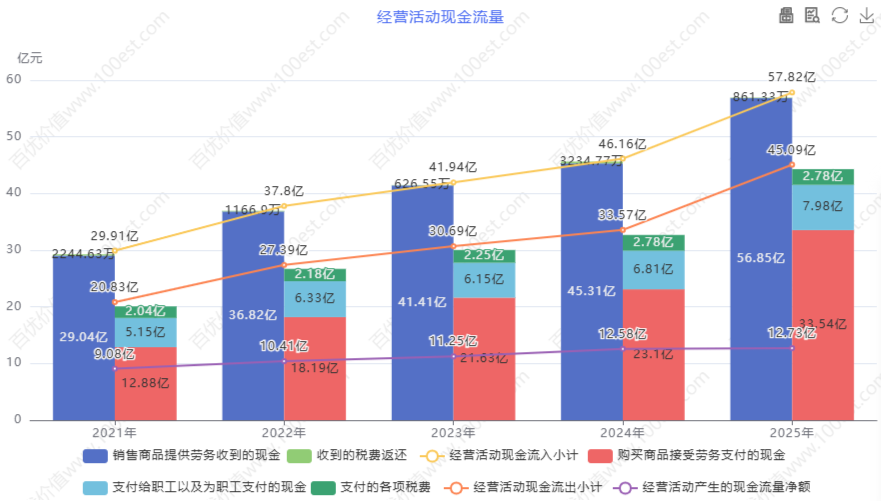

现金流方面,2025年经营活动现金流净额12.73亿元,与净利润比值1.07,盈利质量较高;销售回款56.85亿元,同比增长25.47%。然而,2026年一季度经营活动现金流净额仅322万元,同比暴跌98.88%。

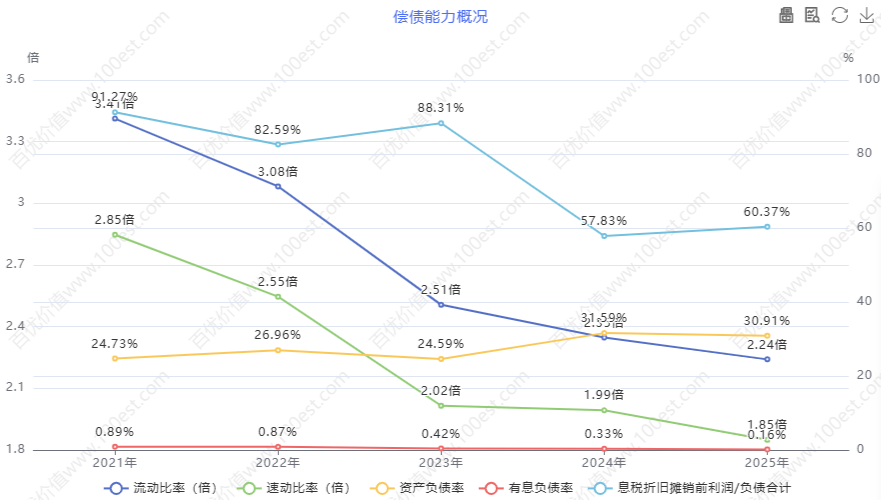

资产负债方面,公司资产负债率30.86%,财务结构稳健,几乎无有息负债,净现金状态为公司提供了充足的安全边际。

研发投入方面,2025年研发费用1.87亿元,研发费用率3.51%,研发人员572人,占比10.38%。

核心观察:法拉电子的整体财务质量保持在较高水平——ROE连续五年超20%,经营现金流充裕,无有息负债,是高分红政策的坚实底气。但毛利率下滑、原材料成本占比近七成、一季度现金流骤降等问题,为未来盈利能力蒙上了一层不确定性的阴影。

三、好政策:政策环境与行业趋势分析

薄膜电容器行业的发展,与国家新能源产业政策的高度契合,是法拉电子成长的重要外部推力。

新能源汽车领域:《新能源汽车产业发展规划(2021-2035年)》明确核心零部件国产化率逐步提升,2025年新能源核心电子元器件国产化率需达70%以上。

光伏储能领域:"十四五"规划提出到2030年风电、太阳能发电总装机容量达到12亿千瓦以上的目标。

AI与数字经济领域:在"东数西算"工程、数字中国建设的推动下,高性能AI服务器对电源系统的要求远高于传统服务器,为薄膜电容器带来量价齐升的机会。

国产替代政策:供应链安全被提升到国家战略高度,下游客户对国产元器件的采购意愿显著增强。

四、好价格:估值分析与投资安全边际

4.1 当前估值水平:处于历史中枢偏下

截至2026年5月5日,法拉电子股价约118元,总市值约265亿元。按照2025年归母净利润11.92亿元计算,静态市盈率约22倍;按照扣非净利润11.28亿元计算,静态市盈率约23.5倍。

从纵向比较来看,法拉电子近五年的PE中枢约在25-30倍区间,当前估值处于中枢偏下水平。从横向比较来看,估值低于部分新能源产业链下游龙头企业。22倍PE对应约4.5%的盈利收益率,再加上约1.95%的股息率,合计回报已超过多数固定收益产品。

估值小结:当前22倍PE对于一家ROE稳定在20%以上、现金流充沛、分红率超40%的细分行业龙头而言,具备一定的安全边际。考虑到新兴业务(AI数据中心、特高压)的增长期权价值,估值水平合理偏低。

五、多空辩论:投资价值深度交锋

第一回合:成长趋势与周期定位

法拉电子正处于新能源浪潮的黄金发展期,成长远未结束。2025年营收增长11.64%、净利润增长14.72%,在行业波动的背景下依然保持了稳健增长,这本身就是公司竞争力的最好证明。新能源汽车渗透率在全球范围内仍有巨大提升空间,光伏、储能产业方兴未艾,AI数据中心建设如火如荼,这些下游需求将为公司带来持续多年的增长动力。更重要的是,公司已成功切入AI服务器电源、特高压柔直输电等新兴高价值领域,这些业务的放量将为公司打开第二成长曲线。

请看清现实!2025年光伏行业产能过剩、价格暴跌,法拉电子的毛利率已从33.38%下滑至32.12%,成本端压力正在显现。新能源汽车增速已从2021年的157%放缓至30%以下,行业正从野蛮生长进入存量博弈。更为危险的是,公司境外收入仅增长2.97%,远低于境内市场的13.60%,这说明公司在海外市场的拓展已遇到瓶颈。过度依赖单一市场、过度依赖单一赛道,这是典型的周期顶部的特征,而非成长起点。

毛利率下滑1.26个百分点确实值得警惕,但32.12%的毛利率在制造业中依然属于优秀水平。境外业务增速放缓,更多是受地缘政治和贸易政策影响,而非竞争力下降。公司已经在积极布局海外产能和渠道,长期全球化战略并未改变。至于行业周期,新能源汽车渗透率刚刚突破50%,远未达到天花板;光伏行业虽然阶段性产能过剩,但全球能源转型的大趋势未变,对薄膜电容器的长期需求依然强劲。

第二回合:盈利能力与现金流质量

法拉电子的盈利质量堪称一流。2025年经营活动现金流净额12.73亿元,与净利润比值1.07,这意味着公司的利润是真金白银,而非账面数字。加权平均ROE达21.49%,连续五年保持在20%以上,这在制造业中是极为罕见的。公司几乎无有息负债,资产负债率仅30.86%,净现金状态为股东提供了充足的安全垫。更为难得的是,公司坚持高分红政策,2025年分红比例达43.41%,上市以来累计分红超过27亿元。

请不要被账面利润迷惑!2025年公司非经常性损益高达6.39亿元,其中金融资产处置收益5.99亿元,这纯粹是一次性投资收益,不可持续。扣非后归母净利润仅增长10.21%,低于营收增速,这说明核心主业的盈利效率实际上在下滑。更令人担忧的是2026年一季度的经营现金流——仅322万元,同比暴跌98.88%!虽然一季度是淡季,但如此剧烈的变化,是否预示着客户付款周期延长、库存积压、订单萎缩?应收账款高企同样是隐患,在光伏行业普遍亏损的背景下,坏账风险正在累积。

非经常性损益确实需要剔除,但即便扣非后,公司依然实现了10%以上的净利润增长,这在当前经济环境下已属不易。一季度现金流暴跌确实需要关注,但更应看到的是,公司销售回款56.85亿元,同比增长25.47%,回款情况依然良好。单季度现金流波动不应过度解读,全年来看,公司的现金流质量依然保持在较高水平。至于应收账款,公司客户以比亚迪、特斯拉、阳光电源等头部企业为主,信用资质良好,坏账风险可控。

第三回合:护城河与竞争格局

法拉电子的护城河深厚且难以复制。近六十年的技术积累、年产45亿只薄膜电容器的规模优势、垂直一体化的金属化膜自产能力、覆盖全球顶尖客户的认证壁垒,这些优势构成了后进者难以逾越的鸿沟。在中国新能源汽车薄膜电容市场,法拉电子市占率高达38.8%,位居行业第一;在全球市场位列前三。随着行业标准趋严、车规级认证门槛提升,行业集中度有望进一步提高,法拉电子的龙头地位将更加稳固。

护城河再深,也挡不住行业周期的冲击!国内江海股份、铜峰电子等竞争对手正在快速追赶,国际巨头日本松下、美国基美也绝不会坐视中国市场份额流失。更为关键的是,薄膜电容器行业的同质化竞争正在加剧,价格战的风险始终存在。2025年毛利率下滑已经敲响了警钟,若未来竞争进一步白热化,公司的盈利能力将面临更大压力。所谓"护城河",在行业周期的洪流面前,可能比我们想象的更脆弱。

薄膜电容器行业的认证周期长达2-3年,客户切换成本极高。比亚迪、特斯拉等车企一旦选定供应商,轻易不会更换,因为这涉及整个电驱系统的重新验证。这正是法拉电子护城河的核心所在——不是技术本身无法复制,而是客户关系、质量口碑、体系认证难以在短期内重建。至于竞争加剧,行业龙头拥有规模优势和成本优势,在价格战中反而能够凭借更低的成本曲线挤出中小企业,进一步提升市场份额。

第四回合:估值与风险回报比

当前22倍左右的PE估值,对于一家ROE稳定在20%以上、现金流充沛、分红率超过40%的细分行业龙头而言,已经具备了足够的安全边际。考虑到新能源赛道的长期成长性、国产替代的政策红利、新兴业务的想象空间,当前价位提供了难得的中长期布局机会。即便未来业绩增长放缓至10-15%,22倍PE的估值也并未高估,更何况公司还有AI数据中心、特高压等第二增长曲线待释放。

22倍PE真的便宜吗?请看看公司的增长趋势——营收增速从2021年的36.5%下降至2025年的11.64%,扣非净利润增速更是降至10.21%。一家增速仅10%的制造业企业,给予22倍PE估值,这哪里是"安全边际",分明是"估值陷阱"!更何况,公司面临原材料价格波动、下游需求放缓、境外拓展受阻等多重风险,若未来业绩不及预期,估值下杀的空间相当可观。与其冒险追高,不如等待更便宜的介入时机。

增长放缓是事实,但11.64%的营收增长、14.72%的净利润增长,在制造业中依然属于稳健水平。22倍PE对应的是约4.5%的盈利收益率,再加上4%左右的股息率,合计回报接近8.5%,这已经超过了多数固定收益产品的回报。更重要的是,公司的成长性并未终结——新能源渗透率在全球范围内仍有巨大空间,AI数据中心、特高压等新兴业务正在放量,这些增长点尚未完全反映在当前的业绩和估值中。以合理的价格买入优秀的公司,远胜于以便宜的价格买入平庸的公司。

六、四好评分与综合评估

6.1 四好维度评分

基于以上分析,我们对法拉电子在"好生意、好公司、好政策、好价格"四个维度进行综合评分:

| 评价维度 | 评分 | 权重 | 加权得分 | 核心评价依据 |

|---|---|---|---|---|

| 好生意 | 8.5/10 | 30% | 2.55 | 薄膜电容行业受益于新能源浪潮,市场空间广阔;公司市占率领先,产品结构持续优化;新兴业务打开第二成长曲线。 |

| 好公司 | 8.0/10 | 30% | 2.40 | 近六十年技术积淀,护城河深厚;ROE连续五年超20%,财务质量优异;高分红、低负债。但原材料对外依存、境外拓展乏力需警惕。 |

| 好政策 | 8.0/10 | 15% | 1.20 | 新能源产业政策持续加码,国产替代趋势明确,供应链安全诉求强烈。但补贴退坡、贸易壁垒构成潜在风险。 |

| 好价格 | 7.0/10 | 25% | 1.75 | 当前PE约22倍,处于历史中枢偏下,具备一定的安全边际。但考虑到增速放缓,估值进一步压缩的空间依然存在。 |

| 综合评分 | 7.9/10 | 100% | 7.9 | 法拉电子是一家质地优良、竞争力突出的细分行业龙头,当前估值合理偏低,适合中长期投资者分批布局。 |

6.2 综合评估结论

法拉电子是中国制造业从"跟跑"到"并跑"乃至"领跑"的典型案例。这家从1955年竹器合作社起家的企业,凭借近六十年的专注与坚守,成长为全球薄膜电容器行业的领军企业。在新能源浪潮的推动下,公司迎来了前所未有的发展机遇,同时也面临着行业周期性波动、竞争加剧、原材料成本上涨等多重挑战。

从投资角度看,法拉电子具备以下核心优势:一是龙头地位稳固,市占率领先,护城河深厚;二是财务质量优异,ROE稳定在高水平,现金流充沛,分红回报丰厚;三是受益于新能源产业长期向好和国产替代趋势,成长确定性较强;四是新兴业务(AI数据中心、特高压)打开第二成长曲线,增长期权价值尚未完全反映。

投资评级:买入(中长期布局)

仓位建议:可配置投资组合的5-8%,分批建仓

目标价位:140-150元(对应2026年动态PE 25-27倍)

止损价位:95元(对应2026年动态PE 18倍)

七、财务数据附录

7.1 核心财务指标(2021-2025年)

| 指标 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 五年CAGR |

|---|---|---|---|---|---|---|

| 营业收入(亿元) | 28.11 | 38.36 | 44.29 | 47.72 | 53.27 | 13.6% |

| 归母净利润(亿元) | 8.31 | 10.07 | 10.24 | 10.39 | 11.92 | 9.3% |

| 扣非净利润(亿元) | 7.81 | 9.76 | 9.92 | 10.24 | 11.28 | 9.4% |

| 毛利率 | 42.14% | 38.31% | 34.47% | 33.38% | 32.12% | -2.5pct |

| 净利率 | 29.56% | 26.25% | 23.12% | 21.76% | 22.36% | -1.8pct |

| 加权ROE | 26.66% | 25.52% | 22.42% | 21.13% | 21.49% | -1.3pct |

| 资产负债率 | 27.01% | 29.53% | 30.09% | 30.09% | 30.86% | +3.9pct |

7.2 业务结构数据(2025年)

| 区域/业务 | 收入(亿元) | 同比增长 | 收入占比 |

|---|---|---|---|

| 境内市场 | 41.38 | +13.60% | 77.7% |

| 境外市场 | 10.36 | +2.97% | 19.5% |

| 其他业务 | 1.53 | - | 2.8% |

7.3 现金流与分红数据(2025年)

| 指标 | 金额(亿元) | 同比变化 |

|---|---|---|

| 经营活动现金流净额 | 12.73 | +1.14% |

| 投资活动现金流净额 | -9.20 | 收窄 |

| 筹资活动现金流净额 | -4.11 | - |

| 现金分红总额 | 5.18 | - |

| 分红比例 | 43.41% | 维持高位 |

7.4 估值指标(截至2026年5月5日)

| 指标 | 数值 |

|---|---|

| 股价 | 约118元 |

| 总市值 | 约265亿元 |

| 静态PE(归母净利润) | 约22倍 |

| 静态PE(扣非净利润) | 约23.5倍 |

| PB | 约4.8倍 |

| 股息率(2025年分红) | 约1.95% |