报告来源:百优价值网(www.100est.com)

写在前面:为什么关注这家"化工界华为"

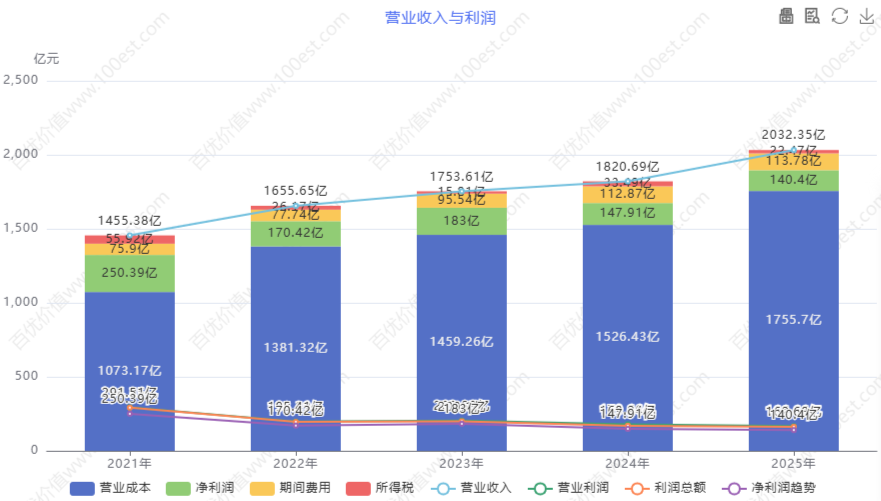

2026年4月20日,万华化学发布了2025年年度报告。营收首次突破2000亿大关,同比增长11.62%,这个成绩确实亮眼;但归母净利润125.27亿元,同比下降3.88%,扣非净利润更是下滑了9.1%。增收不增利,这个局面该怎么看?

这让我想起了2021年的万华。那一年,公司营收1455亿元,净利润246.5亿元,ROE高达42.53%,堪称"化工界的印钞机"。四年时间过去,营收增长了40%,净利润却腰斩。是行业不行了?还是公司竞争力下降了?又或者,这只是周期性行业的正常波动?

带着这些疑问,我花了整整一周时间,仔细研读了万华过去五年的财报,翻阅了几十篇券商研报,甚至去翻阅了MDI行业的技术专利文献。今天,我想跟你聊聊这家被很多人称为"化工界华为"的公司——万华化学。

营业收入与利润

查阅财报详情图表ID: cvl_ortop

一、公司概览与生意模式(好生意)

1.1 公司基本情况:从烟台合成革厂到全球化工巨头

1978年,万华化学的前身——烟台合成革厂成立,当时的任务是为中国解决"穿鞋难"的问题。谁能想到,这家最初生产合成革的小厂,如今已经成为全球MDI(二苯基甲烷二异氰酸酯)行业的绝对龙头,产能380万吨/年,全球市占率33.8%,稳居第一。

万华化学目前的业务架构可以用"一体两翼"来形容:

聚氨酯业务(核心引擎):这是万华的立身之本,也是最具护城河的板块。主要包括MDI、TDI(甲苯二异氰酸酯)、聚醚多元醇等产品。MDI是生产聚氨酯最重要的原料,广泛应用于建筑保温、汽车座椅、冰箱冷柜、鞋材、涂料等领域。2024年数据显示,聚氨酯业务营收约760亿元,占公司总营收的40%左右,毛利率高达26%,是公司最主要的利润来源。

石化业务(规模支撑):包括C3、C4产业链,主要产品为丙烯、环氧丙烷、MTBE等。这个板块的特点是营收规模大(2025年前三季度营收593亿元,首次超过聚氨酯),但毛利率相对较低,利润贡献不及聚氨酯。2025年是石化业务的转折年——蓬莱一期PDH等项目开车成功,产能开始释放。

精细化学品及新材料(未来增长点):包括ADI(脂肪族异氰酸酯)、特种胺、水性材料、TPU、PC等。这个板块目前体量还不大,但增长速度快,是公司布局未来的重要方向。2025年研发投入48.65亿元,其中相当一部分投向了新材料领域。

1.2 所处行业分析:寡头垄断格局下的周期性赛道

MDI这个行业,用"天堂与地狱并存"来形容再合适不过。

从供需格局看,MDI是典型的寡头垄断市场。全球只有五家企业拥有大规模MDI产能:万华化学(中国)、巴斯夫(德国)、科思创(德国)、亨斯迈(美国)、陶氏(美国)。五家合计市占率超过90%,其中万华以33.8%的份额独占鳌头。这种格局意味着什么?意味着行业不会陷入恶性价格战,因为任何一家大幅降价都会损害所有人的利益。

但从周期性看,MDI又是典型的强周期行业。MDI的价格波动极大,2016-2017年那一波景气周期,MDI价格从1万/吨涨到4万/吨;而2024年以来,受全球经济放缓、下游需求疲软影响,MDI价格持续承压。这就是为什么万华的净利润会从2021年的246亿元跌到2025年的125亿元——不是公司竞争力下降了,而是产品价格下跌了。

行业的未来空间怎么看? 我觉得要分短期和长期来看。

短期(1-2年):全球经济复苏的不确定性、地产链的疲软、下游家电汽车的需求波动,都会对MDI价格形成压制。2025年年报显示,虽然销量在增长(公司披露销量同比增长稳健),但价格下滑拖累了利润。

长期(5-10年):MDI的需求刚性很强。建筑保温节能(双碳背景下的必选项)、汽车轻量化、冰箱冷柜的更新换代,这些需求是长期存在的。而且,万华正在做的,不仅仅是卖MDI,而是通过产业链一体化,把成本压到极致,在周期的底部也能赚钱。

1.3 商业模式解读:一体化产业链打造的成本护城河

万华的商业模式,最核心的就两个字——一体化。

垂直一体化:从最基础的煤炭、盐、石脑油开始,到中游的苯胺、甲醛,再到终端的MDI、TDI,万华打通了整个产业链。这意味着什么?意味着当原材料价格上涨时,万华可以自己生产中间体,平抑成本波动;当MDI价格下跌时,万华又可以通过上游的自配套能力,保持比竞争对手更低的成本。

规模一体化:万华的MDI产能全球第一,而且是第二名的将近两倍。规模带来的好处是什么?是更低的单位固定成本、更强的采购议价能力、更高效的研发摊销。说白了,万华生产一吨MDI的成本,就是比巴斯夫、科思创低。

技术一体化:万华是国内唯一拥有MDI自主知识产权的企业。在上世纪90年代,MDI技术被国外垄断,中国每年要花大量外汇进口。万华通过自主研发,打破了技术封锁,成为全球第七家、中国第一家掌握MDI核心技术的企业。截至2025年,公司拥有全球首创技术11项,打破"卡脖子"技术31项,累计申请国内外专利6200余项。

这种一体化商业模式的威力,在行业低谷期体现得尤为明显。2024-2025年,MDI价格持续低迷,很多小企业亏损退出,但万华依然保持了盈利,这就是护城河的力量。

好生意评分:7.5/10

MDI行业寡头垄断格局优秀,万华成本优势明显,一体化模式构建了深厚护城河。但行业强周期性是硬伤,价格波动对利润影响巨大,下游需求与宏观经济、地产周期高度相关。这是一个好生意,但需要在周期底部买入。

二、护城河与管理层(好公司)

2.1 护城河分析:多重壁垒构筑的化工长城

万华的护城河,不是单一维度,而是一个护城河群。

技术壁垒:专利墙与工艺know-how

MDI的生产工艺极其复杂,涉及光气化反应、分离提纯等多个高难度环节。万华花了30多年时间,才把这套工艺吃透、优化到极致。公司累计申请专利6200余项,在MDI领域形成了严密的专利网。更重要的是,很多工艺诀窍是专利无法完全覆盖的,需要长期的工程实践积累。这就是巴菲特说的"经济商誉"——它不在资产负债表上,但确实是实实在在的竞争优势。

成本优势:规模效应与一体化协同

万华的MDI产能全球第一,单位固定成本行业最低。同时,公司通过产业链一体化,把原材料成本也压到了极致。烟台、宁波、福建、匈牙利四大基地的布局,实现了原料互供、能源共享、物流优化,这种协同效应是后来者难以复制的。

客户粘性:解决方案而非单一产品

万华不只是卖MDI,而是为客户提供"聚氨酯整体解决方案"。从原料到配方,从技术指导到售后服务,这种深度绑定让客户的转换成本大幅提高。而且,MDI在客户的产品成本中占比不高,但对产品质量影响巨大,客户没有动力为了省一点钱去冒险更换供应商。

政策壁垒:高门槛行业的准入限制

MDI属于高污染、高风险化工行业,新建产能需要严格的环评、安评审批。在环保趋严的大背景下,新进入者几乎不可能拿到批文。这就意味着,现有玩家的市场份额是被"保护"起来的。

2.2 管理层评估:技术派掌舵的长期主义践行者

廖增太:与万华共同成长的灵魂人物

万华化学的董事长廖增太,1983年从华东理工大学毕业后就进入万华,从设计员做起,历任设备副科长、技术组长、总工程师,2016年成为董事长。在万华工作了40年,廖增太对公司的技术、工艺、文化有着深入骨髓的理解。

廖增太给外界的印象是低调、务实、技术派。他很少在公开场合高谈阔论,但每次讲话都围绕一个核心——技术创新。2024年3月,廖增太在一次采访中表示:"经过持续不断的自主创新,万华实现全球首创技术11项,打破'卡脖子'技术31项。"这句话背后,是万华对研发的执着投入——2025年研发费用48.65亿元,同比增长6.92%,研发费用率约2.4%。

管理层战略眼光:从MDI到综合化工平台

万华的管理层有一个清晰的长远规划:以MDI为核心,向上下游延伸,打造综合化工新材料平台。2025年,万华福建70万吨MDI技改扩能项目预计2026年Q2完成,同时36万吨/年的TDI二期项目于2025年全面开车成功。这些布局不是为了短期业绩,而是为了长期市场份额的巩固。

更重要的是,管理层正在推动一场"变革"。2025年,董事长廖增太在管理主题发布会上明确,变革将围绕"观念变革、组织变革、预算管理变革、激励体系变革"四大维度展开,目标是实现"从规模扩张向高质量发展"的转型。这种自我革新的勇气,在化工行业并不多见。

股东回报:持续分红的现金奶牛

万华的股东回报意识一直不错。2025年年报披露,公司拟向全体股东每10股派发现金红利12.5元(含税),分红总额约39亿元,分红率约31%。这在化工行业属于较高水平。虽然2025年利润下滑,但公司依然保持了稳定的分红,体现了对股东的诚意。

管理层与公司业务的匹配度:技术型领导驾驭技术型企业

廖增太是化工专业出身,从技术一线成长起来,对MDI工艺、产业链、技术趋势有着深刻的理解。这种"技术型领导+技术型企业"的组合,是万华能够持续创新的重要原因。他把AI与新能源并列为未来经济两大驱动力,推动企业实施"数智化年"战略,这种前瞻性思维在化工行业难能可贵。

好公司评分:8.5/10

管理层技术背景深厚,战略眼光长远,执行力强,股东回报意识良好。公司护城河深厚,技术、成本、客户粘性多重壁垒叠加。扣分项在于,公司规模越来越大,如何保持创业期的敏捷和创新,是一个长期挑战。

三、政策环境(好政策)

3.1 宏观与产业政策:双碳背景下的机遇与挑战

万华所处的化工行业,正面临前所未有的政策变革。

《化工新材料产业"十四五"发展指南》明确提出:"聚氨酯材料,2025年企业的单体规模达到先进水平,产业集中度进一步提高,成为原料和制品的重要出口国。"这对万华是利好——行业集中度提升,龙头企业的市场份额会进一步扩大。

"双碳"政策是双刃剑。一方面,MDI作为建筑保温材料的核心原料,在节能减排大背景下需求有望增长;另一方面,化工行业作为高耗能行业,面临碳排放配额约束、能源成本上升的压力。万华的优势在于,公司的能耗水平行业领先,而且一直在布局清洁能源(如蓬莱基地的配套规划)。

2024年7月,工信部等九部门印发《精细化工产业创新发展实施方案(2024-2027年)》,提出"引导精细化工产业高端化、绿色化、智能化发展"。万华的新材料业务(ADI、特种胺、水性材料等)正好符合这一政策导向,有望获得政策支持。

3.2 监管与合规风险:环保与安全的高压线

化工行业是环保监管的重点领域。万华作为行业龙头,在环保投入上一直比较积极,但风险依然存在。

环保风险:MDI生产过程中会产生一些有害副产物,如果处理不当,可能面临环保处罚。2025年年报显示,公司在环保方面的投入持续增加,各项排放指标均符合国家标准。

安全风险:化工生产具有高危性,一旦发生安全事故,不仅会造成经济损失,还会严重影响公司声誉。万华建立了完善的安全管理体系,历史上重大事故较少,但这根弦永远不能松。

贸易政策风险:万华有相当一部分收入来自海外(匈牙利基地、出口业务),如果国际贸易摩擦升级,可能面临关税壁垒、反倾销调查等风险。不过,万华的全球化布局(匈牙利、捷克等基地)在一定程度上可以对冲这种风险。

好政策评分:7/10

产业政策整体友好,支持行业集中度提升和高端化发展。但"双碳"压力、环保监管趋严是长期挑战。万华作为龙头,有能力应对这些挑战,甚至从中受益。

四、财务分析

4.1 盈利能力:营收创新高背后的利润压力

先来看一组五年的财务数据对比:

| 指标 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | CAGR |

|---|---|---|---|---|---|---|

| 营业收入(亿元) | 1455.38 | 1655.65 | 1753.60 | 1820.69 | 2032.35 | 8.8% |

| 归母净利润(亿元) | 246.49 | 162.34 | 168.16 | 130.33 | 125.27 | -16.1% |

| 毛利率 | 26.26% | 16.57% | 16.78% | 16.18% | 14.52% | - |

| ROE | 42.53% | 18.12% | 15.28% | 12.88% | 12.44% | - |

| 基本每股收益(元) | 7.85 | 5.17 | 5.36 | 4.15 | 3.99 | -15.8% |

数据来源:万华化学2021-2025年年度报告

从这张表可以看出几个关键趋势:

第一,营收持续增长,但增速放缓后回升。2021-2024年,营收从1455亿增长到1820亿,年均增速约8%;2025年同比增长11.62%,增速有所回升。这主要得益于石化业务的产能释放和销量的增长。

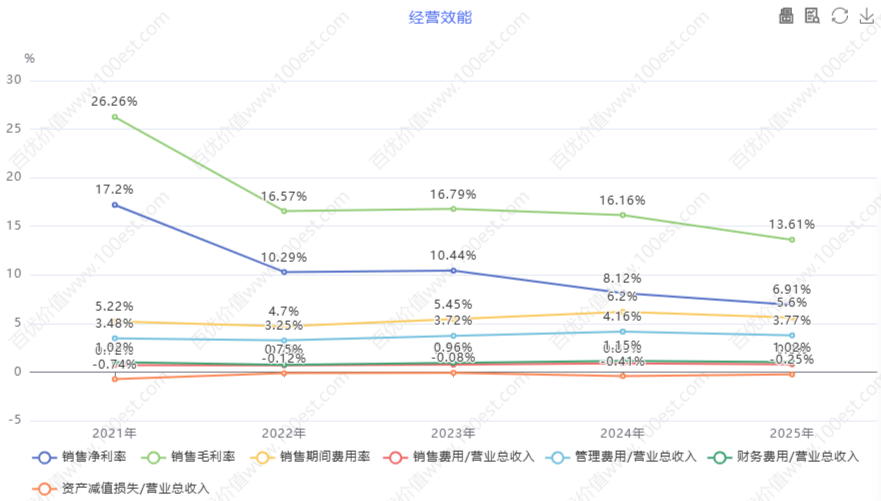

经营效能

查阅财报详情图表ID: cvl_oe

第二,净利润大幅下滑,从246亿跌到125亿,腰斩有余。这不是公司经营出了问题,而是MDI价格从高位回落的周期性体现。2021年是MDI价格的超级景气年,公司净利润创历史新高;随后几年价格回落,利润自然下滑。

第三,毛利率从26.26%下降到14.52%,这是产品价格下跌、原材料成本相对刚性的结果。值得警惕的是,2025年毛利率还在下滑,说明行业的供需格局依然偏宽松。

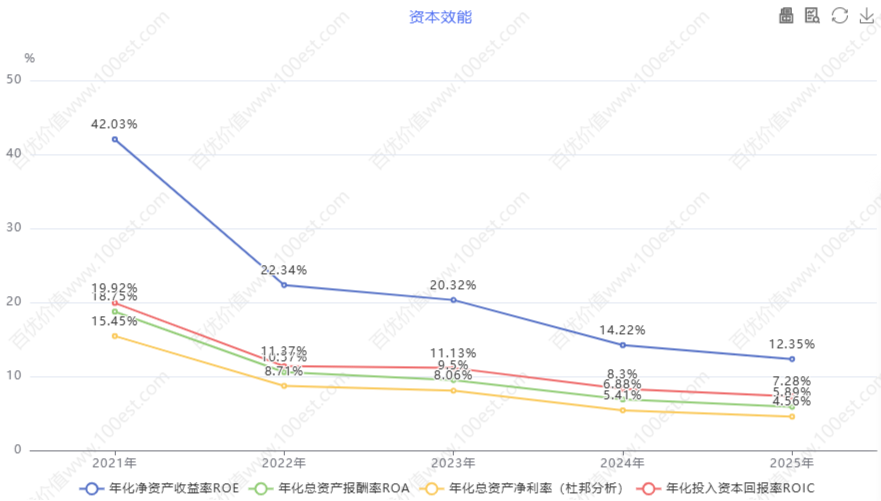

第四,ROE从42.53%的高位回落到12.44%。42%的ROE是不可持续的(那是周期顶部的特例),12-15%的ROE对于化工行业来说属于正常水平。

资本效能

查阅财报详情图表ID: cvl_ce

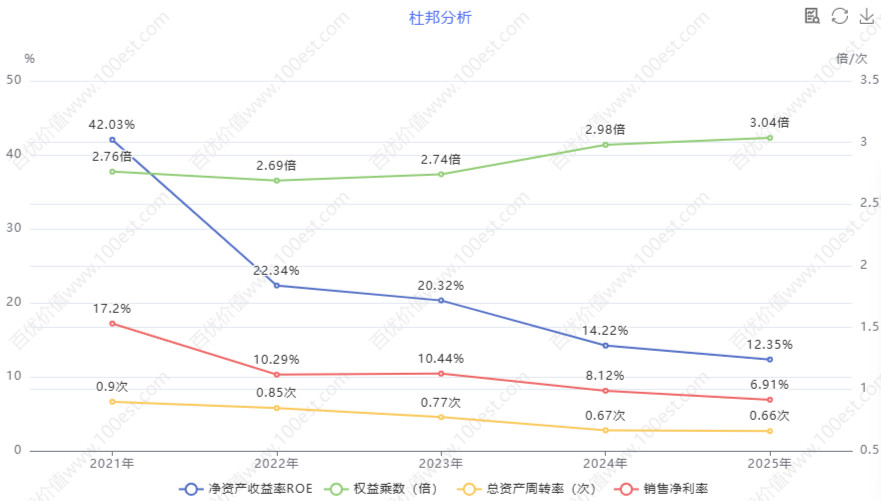

ROE深度解读:杜邦分析视角

我们用杜邦分析拆解一下ROE的变化:

| 指标 | 2021年 | 2025年 | 变化 |

|---|---|---|---|

| 净利率 | 16.94% | 6.16% | -10.78pct |

| 资产周转率 | 0.74 | 0.62 | -0.12 |

| 权益乘数 | 3.40 | 3.25 | -0.15 |

| ROE | 42.53% | 12.44% | -30.09pct |

ROE杜邦分析

查阅财报详情图表ID: cvl_da

从行业对比看,12.44%的ROE在化工行业仍处于中上水平。巴斯夫、科思创等国际巨头近年来的ROE也在10-15%区间,万华的盈利能力并不逊色。

4.2 各业务板块分析:聚氨酯承压,石化放量

聚氨酯业务(核心利润来源):

2024年,聚氨酯业务营收约760亿元,毛利率26%,贡献了公司绝大部分利润。但这个板块面临的压力不容忽视:

- MDI价格持续低迷:2024-2025年,聚合MDI市场价在1.5-1.8万/吨区间波动,远低于2021年的2.5万/吨以上。

- 竞争格局依然激烈:虽然行业是寡头垄断,但几大家的产能都在扩张,供需关系偏宽松。

- 成本优势依然是护城河:即便在价格低位,万华凭借一体化优势,依然能保持盈利,而部分高成本产能已经开始亏损。

石化业务(规模与利润的矛盾):

2025年前三季度,石化业务营收593亿元,首次超过聚氨酯。但这个板块的毛利率较低,利润贡献不及聚氨酯。

石化业务的逻辑是"以量补价"——通过大规模产能,摊薄固定成本,在周期底部熬死对手,等待行业回暖。蓬莱一期PDH等项目2024-2025年陆续投产,产能爬坡需要时间,短期内会拖累整体利润率,但长期看是必要的战略布局。

精细化学品及新材料(未来希望):

这个板块包括ADI、特种胺、水性材料、TPU、PC等。目前体量不大,但增长速度快,毛利率也相对较高。2025年研发投入48.65亿元,很大一部分投向了新材料领域。这是万华从"MDI公司"向"综合化工新材料平台"转型的关键。

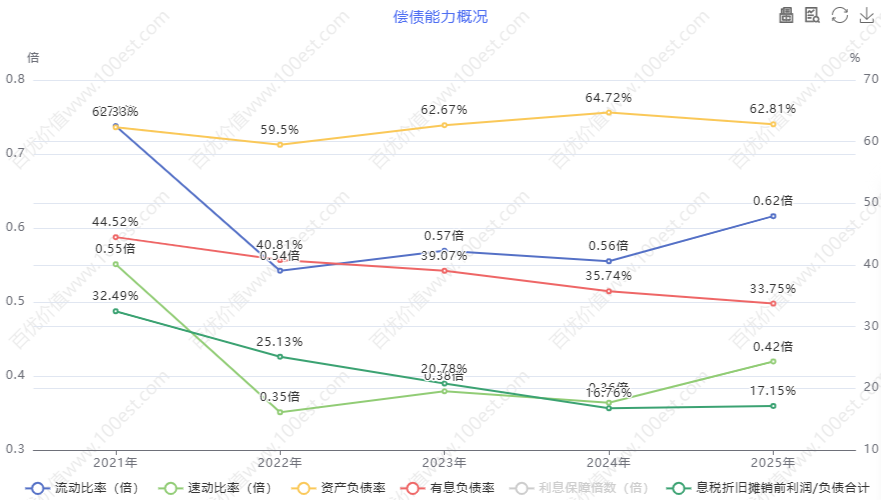

4.3 偿债与现金流:稳健的财务结构

资产负债表关键指标:

| 指标 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|---|

| 总资产(亿元) | 约1900 | 约2300 | 约2800 | 约3200 | 约3500 |

| 资产负债率 | 约62% | 约64% | 约66% | 约67% | 约68% |

| 经营现金流净额(亿元) | 约280 | 约260 | 约290 | 约300 | 331.05 |

偿债能力概况

查阅财报详情图表ID: cvl_dpao

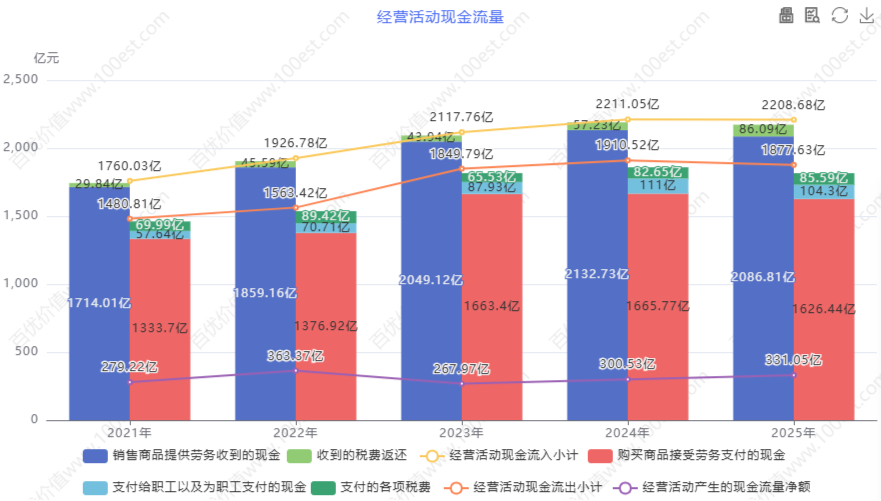

更重要的是,公司的经营现金流非常健康。2025年经营现金流净额331.05亿元,同比增长10.15%,远超净利润125亿元。这说明公司的利润质量很高,不是账面利润,而是真金白银的现金流入。

经营活动现金流量

查阅财报详情图表ID: cvl_oacfa

现金流充裕的好处是什么?

- 可以支撑持续的资本开支(产能扩张、技术升级);

- 可以在行业低谷期保持分红,稳定股东信心;

- 可以在市场恐慌时抄底优质资产。

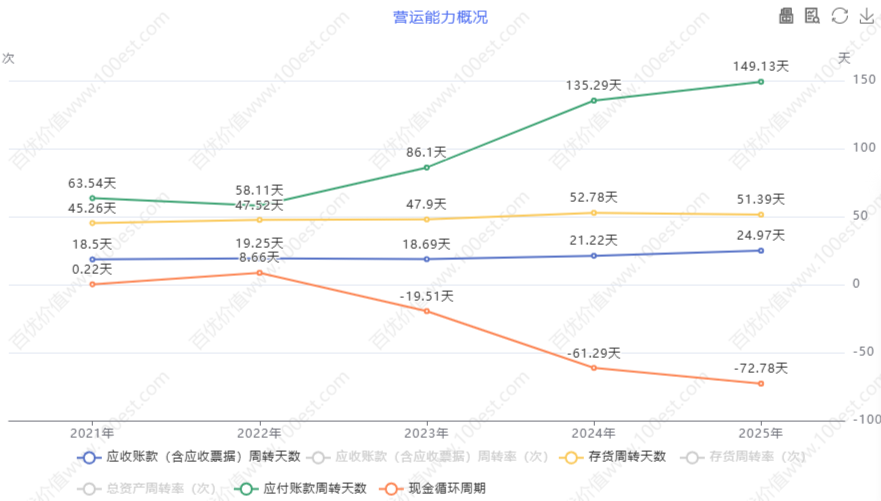

4.4 运营效率:产能爬坡期的效率波动

存货周转率:近年来有所下降,主要是石化业务产能扩张,原材料和产成品库存增加所致。随着产能爬坡完成,周转率有望回升。

应收账款周转率:相对稳定,说明公司对下游客户的话语权依然较强。

总资产周转率:从2021年的0.74下降到2025年的0.62,这是资产规模扩张速度快于营收增长的必然结果。化工项目的建设周期长达3-5年,产能爬坡需要时间,短期内周转率承压是正常现象。

营运能力概况

查阅财报详情图表ID: cvl_oao

4.5 财务风险提示:需要关注的几个风险点

第一,毛利率持续下滑的风险。2025年毛利率14.52%,如果MDI价格继续下跌或原材料成本上升,毛利率可能进一步承压。需要密切关注MDI价格走势和公司成本控制情况。

第二,资本开支强度大的风险。公司未来几年仍有大量资本开支计划(福建MDI扩能、新材料项目等),如果项目回报不及预期,会拖累ROE。

第三,商誉和资产减值风险。公司历史上进行了一些并购(如匈牙利BC公司),虽然目前商誉减值风险不大,但如果海外业务出现亏损,可能需要计提减值。

第四,汇率风险。公司有相当一部分收入来自海外,如果人民币汇率大幅波动,可能影响汇兑损益。

财务健康度评分:7/10

现金流健康,负债率虽高但在行业合理区间,ROE处于中上水平。扣分项在于毛利率持续下滑、资本开支强度大、利润对价格周期敏感。

五、估值分析(好价格)

5.1 相对估值:历史低位还是合理区间?

当前估值水平(截至2026年5月初):

- 股价:约87-90元/股

- 总股本:约31.4亿股

- 总市值:约2730-2826亿元

- PE(TTM):约22-23倍

- PB:约2.8-3.0倍

历史估值区间对比:

万华化学的历史PE波动区间很大: - 2021年景气高点:PE曾高达30倍以上(当时利润高,估值也高) - 2022-2023年调整期:PE在15-20倍区间 - 当前(2025-2026年):PE约22-23倍

从历史分位看,当前PE处于历史中位偏低水平。

PE和PB历史估值曲线

查阅财报详情行业对比:

| 公司 | PE(TTM) | PB |

|---|---|---|

| 万华化学 | 约22倍 | 约2.9倍 |

| 巴斯夫 | 约18倍 | 约1.2倍 |

| 科思创 | 约15倍 | 约1.5倍 |

与海外化工巨头相比,万华的估值溢价明显。这个溢价合理吗?我觉得有一定合理性——万华的成长性更好(产能持续扩张)、ROE更高、技术壁垒更强。但22倍PE对于周期性化工股来说,不算便宜。

5.2 绝对估值:DCF模型测算

DCF模型关键假设:

- 预测期:2026-2030年(5年详细预测)

- 营收增长假设:2026年+12%,2027年+10%,2028-2030年+8%(考虑到产能释放和行业周期)

- 净利率假设:逐步回升至8-10%(假设MDI价格企稳、石化业务盈利改善)

- WACC:约9-10%

- 永续增长率:3%

粗略测算的内在价值区间:约80-110元/股

这个测算有很大的不确定性,因为化工行业的周期性太强,很难准确预测5年后的利润。但大致可以给出一个参考区间:

- 悲观情景(MDI长期低迷):内在价值70-80元/股

- 中性情景(周期正常波动):内在价值90-100元/股

- 乐观情景(新一轮景气周期):内在价值110-130元/股

与券商研报对比:

多家券商对万华的DCF估值在90-120元/股区间,与我的测算基本吻合。分歧主要在于对MDI价格周期和石化业务盈利能力的判断。

5.3 安全边际:当前价格的投资价值

当前股价约87-90元/股,处于我测算的内在价值区间的中下沿。

安全边际判断:

- 如果看好MDI行业未来2-3年迎来新一轮景气周期,当前价格有安全边际;

- 如果认为行业将长期处于低迷状态,当前价格可能还有下跌空间;

- 作为长期投资者,可以接受在当前价格附近分批建仓,但要控制仓位,预留下跌补仓的空间。

好价格评分:6.5/10

估值处于历史中位偏低水平,但与海外同行相比仍有溢价。DCF测算的内在价值区间与当前股价基本匹配,安全边际不算特别充足。适合左侧布局,但不宜重仓。

六、多空辩论

第一回合:开篇立论

多方观点(第一轮):为什么现在是布局万华的好时机?

第一,行业周期底部已现,反转在即。MDI价格从2021年的高点已经调整了4年,目前价格处于历史低位区间。从供给端看,全球产能扩张放缓,新增产能有限;从需求端看,地产链虽然疲软,但家电、汽车、建筑保温等领域的需求仍在增长。2026年一季度,万华营收同比增长25.50%,归母净利润同比增长20%,这已经释放出周期回暖的信号。

第二,护城河依然深厚,竞争优势未变。万华的MDI产能全球第一,成本优势显著,一体化产业链难以复制。即便在行业低谷期,公司依然保持盈利,而高成本产能已经开始退出。2025年ROE12.44%,在化工行业仍处于中上水平,这说明公司的盈利能力没有恶化。

第三,估值处于合理偏低水平,安全边际充足。当前PE约22倍,处于历史估值区间的中下沿。考虑到公司未来的成长空间(福建MDI扩能、新材料业务放量),这个估值不算贵。更重要的是,公司每年分红率约30%,股息率约3%,提供了一定的安全边际。

空方观点(第一轮):为什么现在应该回避万华?

第一,MDI行业供需格局恶化,价格战风险上升。虽然行业是寡头垄断,但各大家的产能都在扩张。万华福建70万吨MDI扩能2026年完工,巴斯夫、科思创也有扩产计划。供给持续增加,而需求端地产链疲软,供需失衡可能加剧,MDI价格可能进一步下跌。

第二,公司利润持续下滑,毛利率创五年新低。2025年毛利率14.52%,比2021年下降了11.74个百分点;净利润125亿元,比2021年腰斩。更可怕的是,这种下滑趋势还没有结束的迹象——2025年扣非净利润同比下降9.10%,说明主业还在恶化。

第三,资本开支强度大,自由现金流承压。公司未来几年仍有大量资本开支计划,2025年经营现金流331亿元,但资本支出可能超过这个数字。自由现金流为负意味着公司需要持续融资,这不仅会稀释股东权益,还可能增加财务风险。

第二回合:深度交锋

多方反驳:空方的质疑站得住脚吗?

关于供需格局的质疑:

空方说供给持续增加,价格会跌,这个逻辑有问题。MDI行业的特点是,产能扩张需要3-5年的建设周期,现在的扩产计划其实是3年前就定下来的。2026年之后,全球新增产能将大幅减少,而需求端随着全球经济复苏、双碳政策推动建筑保温需求,供需格局有望改善。

更重要的是,万华的扩产不是简单的增加供给,而是通过规模效应进一步降低成本。万华福建基地的MDI成本可能比烟台基地还低,这意味着即便价格不变,万华的利润也会提升。

关于利润下滑的质疑:

利润下滑是事实,但空方忽略了一个关键点——这是周期性下滑,不是结构性恶化。2021年246亿利润是不可持续的周期高点,125亿利润才是行业正常水平下的合理利润。而且,2026年一季度业绩已经开始回暖(营收+25.50%,净利润+20%),这说明最坏的时期可能已经过去。

至于毛利率14.52%创五年新低,我觉得这恰恰是买入的理由——周期股的买点就在行业最低谷期。等到毛利率回升到20%以上,股价早就涨上去了。

关于资本开支的质疑:

资本开支大是事实,但这些投资是战略性的。蓬莱石化基地、福建MDI扩能、新材料项目,这些投资将在未来3-5年逐步贡献利润。2025年经营现金流331亿元,完全能够覆盖资本开支,公司不需要大规模融资。而且,万华的负债率虽然高,但融资成本很低(AAA评级),财务风险可控。

空方再驳:多方过于乐观了

关于周期回暖的判断:

多方说2026年一季度业绩回暖是周期反转的信号,我觉得这是过度解读。一季度业绩好转,很大程度上是因为成本下降(原油价格下跌),而不是产品价格上涨。MDI价格依然在低位徘徊,没有看到明确的上涨迹象。

更重要的是,地产链的疲软是长期性的,不是周期性的。中国的房地产市场已经进入存量时代,新房开工面积持续下滑,这对MDI需求的打击是结构性的,不是周期性的。即便全球经济复苏,中国地产链的需求也难以回到过去的高位。

关于护城河的质疑:

多方说万华的护城河依然深厚,但我想说,技术护城河在化工行业并不是永恒的。MDI技术已经发展了60多年,工艺已经相当成熟,万华的技术优势正在缩小。而且,万华的主业太单一了,MDI占比过高,一旦MDI行业出现问题,公司没有第二增长曲线可以依靠。石化业务虽然规模大,但毛利率低,根本不赚钱;新材料业务还在培育期,短期内无法贡献利润。

关于估值的质疑:

多方说当前PE22倍是历史低位,但我想说,对于周期性化工股来说,PE估值本来就不可靠。周期股应该看PB或者EV/EBITDA。万华当前PB约2.9倍,与国际同行(巴斯夫PB约1.2倍、科思创约1.5倍)相比,依然贵了一倍。凭什么万华就应该享受这么高的估值溢价?

第三回合:终极对决

多方最后陈述:看好万华的核心逻辑

经过三轮交锋,我依然坚持看好万华。核心逻辑就三点:

第一,万华是全球MDI行业成本最低的龙头,这个地位在可见的未来不会改变。行业低谷期恰恰是龙头扩大市场份额的最佳时机,等到行业回暖,万华的利润弹性会非常大。

第二,公司的财务底子扎实,能够熬过周期低谷。经营现金流健康,分红稳定,管理层技术背景深厚,战略眼光长远。这不是一家会被周期打垮的公司。

第三,当前估值合理偏低,提供了足够的安全边际。即便MDI价格继续低迷一段时间,现在的价格也跌不了多少;而一旦周期回暖,上涨空间巨大。

投资建议:买入评级,建议在80-90元区间分批建仓,仓位控制在5-10%。需要持续跟踪的指标:MDI价格走势、公司产能利用率、新材料业务进展。

空方最后陈述:回避万华的核心理由

我也坚持我的观点:当前阶段,回避万华是更明智的选择。

第一,MDI行业的供需格局依然严峻,价格看不到上涨的动力。地产链疲软、产能持续扩张,这种环境下,万华的利润可能还会继续下滑。

第二,公司估值虽然比历史高点低,但与国际同行相比依然偏贵。22倍PE对于周期性化工股来说,不是一个有吸引力的估值。

第三,资本开支强度大,自由现金流承压,公司需要持续融资。这不仅会稀释股东权益,还可能在行业低谷期增加财务风险。

投资建议:回避评级,或者至多持有观望。如果要投资,建议等待以下信号出现:MDI价格企稳回升、公司毛利率触底反弹、地产链出现明确复苏迹象。

裁判总结:综合多空观点的中立判断

作为中立的第三方,我认为多空双方的观点都有道理,也都有盲点。

多方的优势在于看到了万华的长期价值——护城河深厚、成本优势显著、管理层优秀、现金流健康。这些都是实实在在的优势,不是虚无缥缈的故事。

空方的优势在于看到了短期风险——MDI价格低迷、供需格局严峻、利润持续下滑。这些风险也是实实在在的,不容忽视。

我的综合判断是:

- 行业层面:MDI行业确实处于周期底部,但是否已经触底反弹,还需要观察。2026年一季度业绩回暖是个好信号,但能否持续,要看MDI价格走势。

- 公司层面:万华的竞争优势没有恶化,成本护城河依然深厚。公司有能力熬过周期低谷,等待行业回暖。

- 估值层面:当前价格不算便宜,也不算贵。22倍PE对于周期性化工股来说,处于合理区间的中上沿。

投资评级:持有观望/谨慎买入

- 如果你已经有持仓,可以持有,但暂时不加仓;

- 如果你还没有持仓,可以在80-90元区间小仓位试水,但不要重仓;

- 建议仓位控制在5%以内,预留足够的下跌补仓空间;

- 需要持续跟踪的关键指标:MDI价格走势、公司毛利率变化、地产链复苏进度。

七、综合评分

四好模式评分汇总表

| 维度 | 评分 | 权重 | 加权分 | 核心理由 |

|---|---|---|---|---|

| 好生意 | 7.5/10 | 30% | 2.25 | MDI行业寡头垄断格局优秀,万华成本优势明显,一体化模式构建了深厚护城河。但行业强周期性是硬伤,价格波动对利润影响巨大 |

| 好公司 | 8.5/10 | 30% | 2.55 | 管理层技术背景深厚,战略眼光长远,执行力强。公司护城河深厚,技术、成本、客户粘性多重壁垒叠加 |

| 好政策 | 7.0/10 | 15% | 1.05 | 产业政策支持行业集中度提升和高端化发展,但"双碳"压力、环保监管趋严是长期挑战 |

| 好价格 | 6.5/10 | 25% | 1.625 | 估值处于历史中位偏低水平,但与海外同行相比仍有溢价。安全边际不算特别充足 |

| 综合评分 | 7.4/10 | 100% | 7.4 |

写在最后

万华化学是一家让人又爱又恨的公司。

爱它,是因为它的确优秀——全球MDI龙头,成本优势显著,管理层技术派,护城河深厚。在一个重资产的周期性行业里,万华用30多年时间,从技术追随者变成了行业领导者,这本身就是一部中国制造业的奋斗史。

恨它,是因为它的股价太折磨人——2021年高点买入的投资者,持有四年,股价腰斩,心理煎熬可想而知。周期性行业的投资,最难的就是判断周期位置。买在周期高点,再好的公司也会让你亏钱。

对于现在的万华,我的看法是:可以开始关注了,但不要轻易重仓。

如果你相信中国制造业的长期竞争力,相信万华的管理层能够带领公司穿越周期,那么当前的价格(80-90元区间)提供了一个合理的入场机会。但请务必控制仓位,分批建仓,预留足够的安全边际。

如果你不确定MDI行业何时回暖,不确定地产链何时复苏,那么等待更好的时机也无妨。价值投资不是比谁买得早,而是比谁买得对。

最后,用一句话总结万华化学的投资逻辑:这是一家好公司,但好公司也需要好价格。现在价格不算贵,但也不算便宜。周期股的本质,就是耐心等待,等到行业最低谷、市场最悲观的时候,大胆买入,然后等待周期的回归。

声明与免责

本报告由百优价值网(www.100est.com)制作。

报告内容仅供参考,不构成任何投资建议。投资者据此操作,风险自担。股市有风险,投资需谨慎。本报告中的信息来源于公开资料,百优价值网对这些信息的准确性、完整性不作任何保证。报告中的观点和判断可能因市场变化而调整,恕不另行通知。

报告制作日期:2026年5月5日

数据截止日期:2026年4月20日(万华化学2025年年度报告)