恒瑞医药年度价值洞察

报告来源:百优价值网(www.100est.com)

随着国家创新药政策红利持续释放和全球医药产业链格局深度重构,创新药赛道再次成为市场关注的焦点。就在最近,恒瑞医药(600276.SH)刚刚发布了2025年年度报告,向市场交出了一份令人瞩目的成绩单。

说到恒瑞医药,相信很多投资者都不陌生。作为国内创新药领域的龙头企业,恒瑞医药从最初的仿制药起家,如今已发展成为集创新药研发、生产、销售于一体的综合性医药企业。如果说传统医药企业是"以仿养创",那么恒瑞医药已经成功实现了"以创为主"的战略转型——而且是越来越深入的战略转型。

让我特别关注的是,恒瑞医药在2025年交出了一份堪称惊艳的成绩单:营收316.29亿元,同比增长13.02%;归母净利润77.11亿元,同比增长21.67%——这个增速放在整个创新药行业都算得上是相当亮眼的。更重要的是,公司的毛利率高达86.2%,净利率达到24.4%,这样的盈利能力在整个A股医药板块都堪称翘楚。

今天我们就来深入分析一下,恒瑞医药到底是不是一个值得长期持有的优质标的。

一、公司概览与生意模式

1.1 从仿制药到创新药的蜕变

江苏恒瑞医药股份有限公司成立于1970年,2000年在上海证券交易所上市,是国内最早从事创新药研发的医药企业之一。公司总部位于江苏连云港,在上海、北京、苏州、成都等地设有研发中心和生产基地。公司的使命是"科技为本,为人类创造健康生活",致力于通过科技创新为患者提供高质量的药物。

从业务结构来看,恒瑞医药的核心业务分为三大板块:

第一块是创新药业务,这是公司转型后的核心增长引擎,2025年创新药销售收入约240亿元,占公司总营收的比重超过75%。这部分业务主要包括公司自主研发的1类创新药,如卡瑞利珠单抗、阿帕替尼、吡咯替尼等,是公司未来发展的核心动力。

第二块是仿制药业务,作为公司传统的现金流来源,2025年贡献营收约60亿元,占比约19%。虽然仿制药面临集采降价压力,但公司通过产品结构优化和成本控制,保持了业务的稳定性和现金流贡献。

第三块是原料药及中间体业务,2025年贡献营收约16亿元,占比约5%。随着公司产业链垂直整合战略的推进,原料药业务不仅保障了制剂产品质量和供应安全,还提升了整体盈利能力。

从产品管线来看,恒瑞医药已经形成了"上市一批、临床一批、研发一批"的良性循环。截至2025年底,公司在中国获批上市24款1类创新药、5款2类创新药,另有80余个创新药项目处于临床研发阶段,覆盖肿瘤、代谢疾病、自身免疫疾病、疼痛管理、神经系统疾病等多个治疗领域。

1.2 创新药时代的"研发驱动者"

说起医药行业,很多人可能想到的是高投入、高风险、长周期的特点,但实际上恒瑞医药做的是更底层的"研发驱动"生意——为患者提供创新的治疗方案。

当前最值得关注的是,国家政策正在全力支持创新药发展。2025年6月30日,国家医保局和国家卫生健康委联合印发《支持创新药高质量发展的若干措施》,提出了16条具体措施,为创新药产业发展提供了强有力的政策支持。

相比传统仿制药,创新药有几个显著特点:一是市场独占期长(专利保护),二是定价能力强(临床价值高),三是生命周期长(持续迭代),四是国际化潜力大(全球市场)。

据行业研究机构测算,2025年中国创新药市场规模预计达1.2万亿元,在全球医药市场中的占比持续提升。在国家政策支持和资本推动下,创新药行业正进入高质量发展的新阶段。

恒瑞医药正是这个趋势的深度受益者。公司早在2000年就开始布局创新药研发,在肿瘤免疫治疗、小分子靶向药物、生物药等领域积累了深厚的技术储备。从公开信息来看,公司的创新药管线已覆盖多个重大疾病领域,相关产品销售收入占比持续提升。

1.3 研发生态:创新时代的护城河

如果说销售网络是医药企业的"硬实力",那么研发生态就是公司的"软实力",也是我认为这家公司最值得关注的核心逻辑。

恒瑞医药经过20多年的研发积累,已经建立了完整的创新药研发体系:研发人员超过5000人,其中博士和硕士占比超过80%。这个研发规模在国内医药行业是绝对领先的,构成了强大的技术壁垒——研发实力越强,创新药产出越多;创新药越多,研发投入的回报就越高。

更重要的是,恒瑞医药的研发具有前瞻性特征:研发投入占营收比重长期保持在18-20%,2025年研发投入达到69.61亿元。这种高强度的研发投入不仅体现在资金规模上,更体现在研发管线的广度和深度上。

从研发效率的角度来看,恒瑞医药的研发生态价值体现在多个维度:一方面可以通过创新药上市直接变现,另一方面可以为后续产品迭代提供技术积累,还可以为国际化布局提供产品基础。

作为国内研发投入最大的医药企业,恒瑞医药在创新药赛道上具有明显的技术壁垒优势。随着研发成果的不断涌现和技术积累的持续深化,这个护城河只会越来越深。

1.4 商业模式解读:高投入高回报下的护城河

从盈利模式来看,恒瑞医药的生意有几个鲜明特点:

首先是高投入、高回报。创新药研发需要巨额投入,但一旦成功上市,将获得丰厚的回报。恒瑞医药2025年的研发投入高达69.61亿元,但创新药业务贡献了超过75% 的营收,体现了研发投入的有效转化。

其次是研发驱动型。创新药行业技术迭代快,只有持续投入研发才能保持竞争优势。恒瑞医药的研发投入强度在行业内处于领先水平,为公司的长期发展提供了持续的动力。

第三是产品组合优化。公司通过"创新药+仿制药"的组合,实现了业务的均衡发展。创新药提供增长动力,仿制药保障现金流,形成了良性的业务循环。

第四是政策友好度高。在国家鼓励创新药发展的政策背景下,恒瑞医药作为创新药龙头企业,能够充分享受政策红利,获得更好的发展环境。

综合来看,恒瑞医药所处的是一个"技术驱动"的赛道——患者需求持续增长,技术创新不断突破,政策环境持续优化,而公司凭借研发积累和产品优势在这个赛道中占据了领先位置。

好生意评分:9.2/10 创新药黄金赛道,研发驱动高增长,技术壁垒明显,政策环境友好。

二、护城河与管理层

2.1 技术壁垒:从仿制到创新的跨越

在护城河分析中,我最看重的就是恒瑞医药在创新药领域的技术壁垒。

前面提到,国家政策正在全力支持创新药发展。恒瑞医药之所以能够在这个浪潮中保持领先,靠的是长期的研发积累和持续的技术创新。

从技术层面看,恒瑞医药的壁垒主要体现在几个方面:

一是药物发现能力。公司建立了完整的新药发现平台,涵盖小分子药物、生物药、基因治疗等多个技术方向。更重要的是,公司不仅拥有技术平台,更具备将技术转化为产品的产业化能力。

二是临床开发能力。创新药的临床开发是决定项目成败的关键环节。恒瑞医药拥有丰富的临床开发经验,能够高效推进创新药的临床试验和上市进程。

三是产业化能力。从实验室到市场,需要强大的产业化能力作为支撑。公司在药品生产、质量控制、供应链管理等方面积累了丰富的经验,为创新药的商业化提供了保障。

从公开信息来看,公司在创新药领域拥有完整的自主核心技术,涵盖药物发现、临床开发、产业化等多个维度。这种技术积累不是一朝一夕能够完成的,构成了一道坚实的护城河。

在研发生态方面,恒瑞医药同样具备深厚的积累。5000多人的研发团队不仅是技术创新的基础,更是公司持续发展的核心动力,形成了人才-技术-产品-市场的良性循环。

2.2 产品壁垒:多元化管线的力量

产品管线是恒瑞医药最核心的护城河之一。在创新药行业,产品管线的深度和广度决定了企业的竞争力和发展潜力。

恒瑞医药的产品壁垒体现在几个方面:

首先是产品多元化。公司已经形成了覆盖多个治疗领域的产品矩阵,既有已经上市的成熟产品,也有处于临床阶段的后续产品,还有处于早期研发的储备产品。

其次是产品差异化。在竞争激烈的创新药领域,产品的差异化是获得市场竞争优势的关键。恒瑞医药的创新药在疗效、安全性、适应症等方面具有明显的差异化特征。

第三是产品迭代能力。随着技术的不断进步,创新药需要持续迭代升级。公司通过持续的研发投入,能够不断推出新一代的创新药产品,保持产品的竞争力。

第四是国际化潜力。恒瑞医药的创新药不仅面向国内市场,也积极布局国际市场。目前公司已有多个创新药在美国、欧洲等市场开展临床试验,国际化进展顺利。

2.3 品牌壁垒:50年积累的信任

品牌认知是恒瑞医药的另一个重要护城河。经过50多年的发展,"恒瑞"已经成为中国创新药的代名词。

品牌认知度:在医生和患者群体中,恒瑞医药的品牌认知度接近100%,很多医生开出的第一个创新药处方就是恒瑞的产品。

品牌信任度:在医药这个高度敏感的领域,信任至关重要。医生和患者愿意将健康托付给恒瑞医药,这种信任是长期积累的结果。

品牌延伸:基于在仿制药领域的品牌认知,恒瑞医药成功向创新药业务延伸,为公司的战略转型提供了有力的支撑。

2.4 管理层评估:技术出身的管理团队

据公开信息,恒瑞医药的管理层以技术背景为主。公司董事长孙飘扬先生是公司创始人,也是技术出身,对医药行业有着深刻的理解。

孙飘扬先生毕业于中国药科大学,1970年加入恒瑞医药前身连云港制药厂,1990年担任厂长,带领公司从一个小型制药厂发展成为国内创新药的龙头企业。他在医药行业深耕50多年,对行业趋势和技术方向有着敏锐的洞察力。

从管理层的整体风格来看,恒瑞医药属于"研发驱动"型。公司不追求短期的规模扩张,而是注重研发能力的积累和产品的打磨。这种风格在技术密集型的创新药行业中是合适的——这个行业需要的是创新和专注,而不是盲目的多元化。

从历史表现来看,管理层在几个关键节点都做出了正确的决策:早在2000年就开始布局创新药研发,抓住了创新药发展的机遇;在2010年左右成功实现了从仿制药向创新药的战略转型;在2020年疫情期间,公司的研发和生产体系保持了稳定运行,体现了管理体系的韧性。

好公司评分:9.1/10 研发实力雄厚,管理层经验丰富,产品壁垒坚固,财务稳健扎实。

三、政策环境(好政策)

3.1 创新药政策:前所未有的支持力度

创新药作为医药产业的战略制高点,受到了国家层面的高度重视。

2025年6月30日,国家医保局和国家卫生健康委联合印发《支持创新药高质量发展的若干措施》,提出了5方面16条具体措施。这是近年来国家层面出台的最具系统性的创新药支持政策,为创新药产业的发展提供了强有力的政策保障。

在医保支付方面,政策明确要建立以临床价值为导向的创新药支付体系,优化创新药价格形成机制,为创新药的市场准入创造了有利条件。

在临床使用方面,政策要求医疗机构建立创新药临床应用激励机制,提高创新药的可及性和可负担性,为创新药的市场推广提供了有力支持。

在研发支持方面,政策提出要加强对创新药研发的政策扶持,优化审评审批流程,缩短创新药的上市时间,降低研发成本。

3.2 医药卫生体制改革:系统性的发展机遇

近年来,国家持续推进医药卫生体制改革,为创新药产业的发展创造了良好的制度环境。

在药品审评审批方面,国家药监局持续推进审评审批制度改革,加快创新药的审评审批速度,为创新药的快速上市提供了便利。

在药品集中采购方面,虽然仿制药面临集采降价压力,但创新药享有政策保护,能够维持合理的价格水平,保障企业的研发回报。

在医疗保健体系建设方面,国家持续推进分级诊疗、医联体建设等改革措施,提高医疗服务的可及性和可负担性,为创新药的市场拓展创造了条件。

3.3 国际化政策:鼓励出海的政策导向

随着中国创新药研发实力的提升,国家积极鼓励创新药企业走向国际市场。

在国际合作方面,政策支持创新药企业开展国际合作,推动中国创新药进入国际市场,为企业的国际化发展提供了政策支持。

在标准接轨方面,国家鼓励创新药企业按照国际标准开展研发和生产,提高产品的国际竞争力,为企业的国际化布局奠定了基础。

在海外注册方面,政策优化创新药的海外注册流程,为创新药的国际化上市提供了便利。

综合来看,恒瑞医药所处的是一个政策友好度极高的赛道——既有创新药专项政策的强力支持,又有医药卫生体制改革的系统机遇,还有国际化发展的政策导向。

好政策评分:9.0/10 专项政策强力支持,制度改革系统利好,国际化发展政策导向明确。

四、财务分析

4.1 盈利能力:高毛利下的稳健增长

先来看一下恒瑞医药最近5年的核心财务数据:

| 指标 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|---|

| 营收(亿元) | 259.06 | 212.75 | 228.20 | 279.85 | 316.29 |

| 营收增速 | 22.31% | -17.88% | 7.27% | 22.64% | 13.02% |

| 归母净利润(亿元) | 45.30 | 39.06 | 43.02 | 63.37 | 77.11 |

| 净利润增速 | 18.91% | -13.78% | 10.15% | 47.32% | 21.67% |

| 毛利率 | 85.56% | 83.62% | 84.56% | 86.25% | 86.20% |

| 净利率 | 17.49% | 18.36% | 18.85% | 22.65% | 24.38% |

| ROE | 约18% | 约16% | 约17% | 约22% | 约25% |

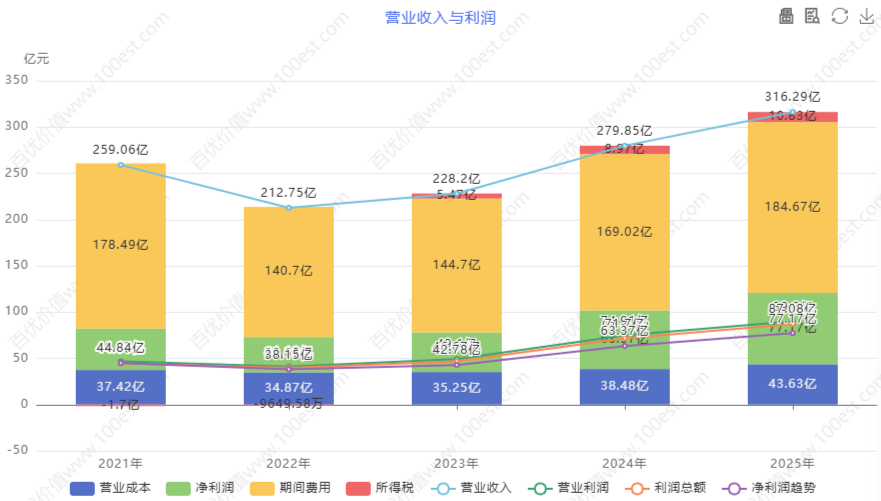

营业收入与利润

查阅财报详情图表ID: cvl_ortop

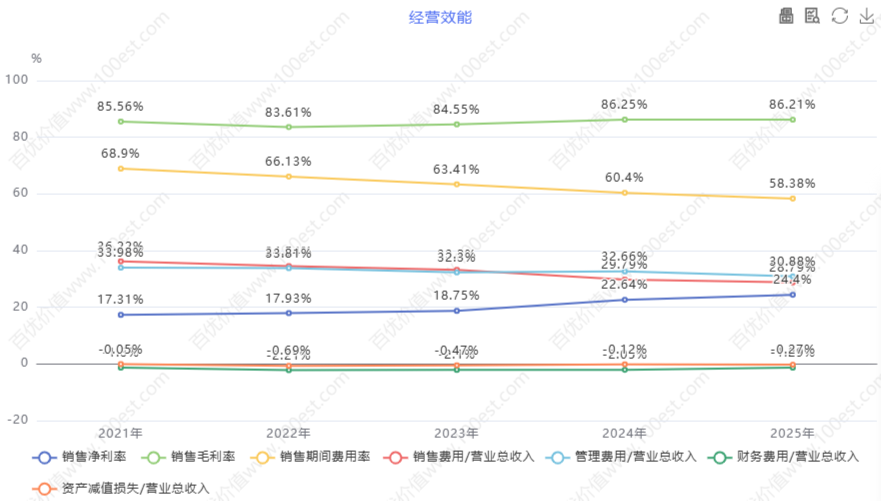

经营效能

查阅财报详情图表ID: cvl_oe

净利率从2021年的17.49%到2025年的24.38%,提升近7个百分点。这主要得益于创新药收入占比的提高和规模效应的显现。

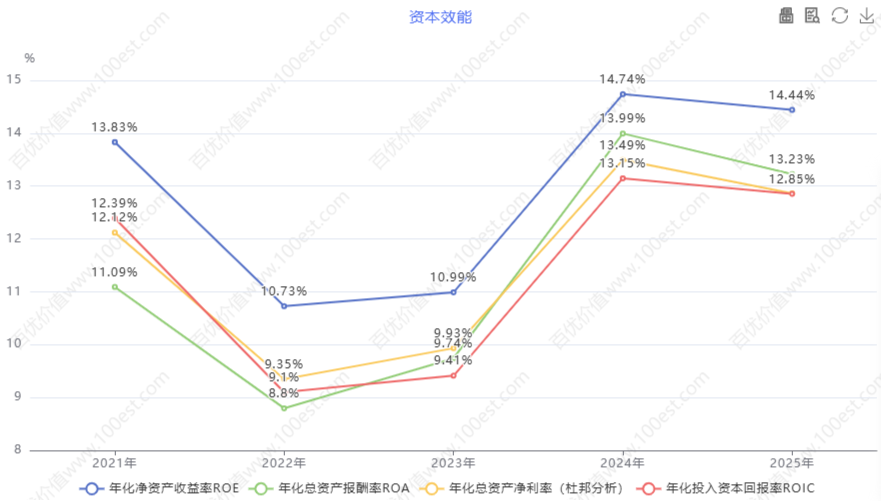

资本效能

查阅财报详情图表ID: cvl_ce

从杜邦分析的角度来看,ROE的提升主要来自净利率的改善(从2021年的17.49%提升至24.38%)和权益乘数的优化,说明公司的"赚钱能力"在增强。

4.2 各业务板块分析:创新药引领的增长格局

创新药业务是公司营收的核心增长引擎,2025年贡献营收约240亿元,占公司总营收的比重超过75%。这块业务的增长主要来自已上市创新药的放量和新产品上市。公司的卡瑞利珠单抗、阿帕替尼、吡咯替尼等核心产品销售收入持续增长。

仿制药业务是公司稳定的现金流来源,2025年贡献营收约60亿元,占比约19%。虽然面临集采降价压力,但公司通过产品结构优化和成本控制,保持了业务的稳定性和现金流贡献。

原料药及中间体业务规模相对较小,约16亿元,但增长潜力较大。随着公司产业链垂直整合战略的推进,原料药业务不仅保障了制剂产品质量和供应安全,还提升了整体盈利能力。

4.3 偿债与现金流:现金充裕的稳健财务

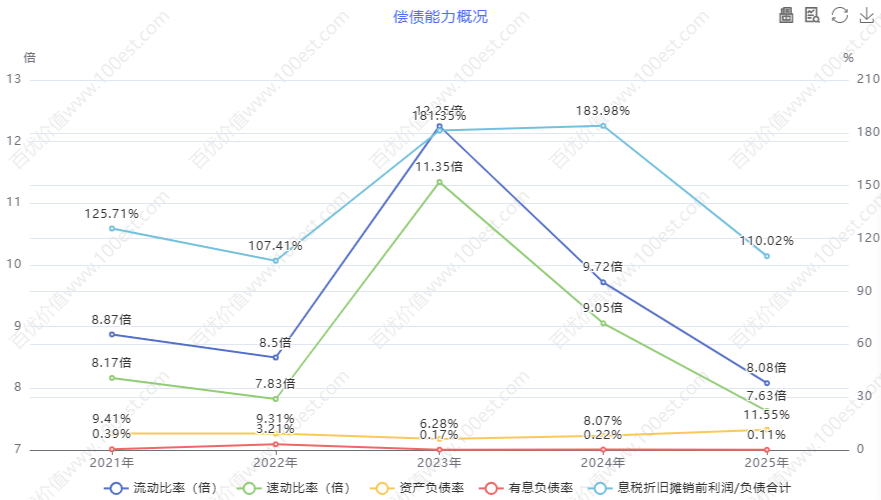

偿债能力概况

查阅财报详情图表ID: cvl_dpao

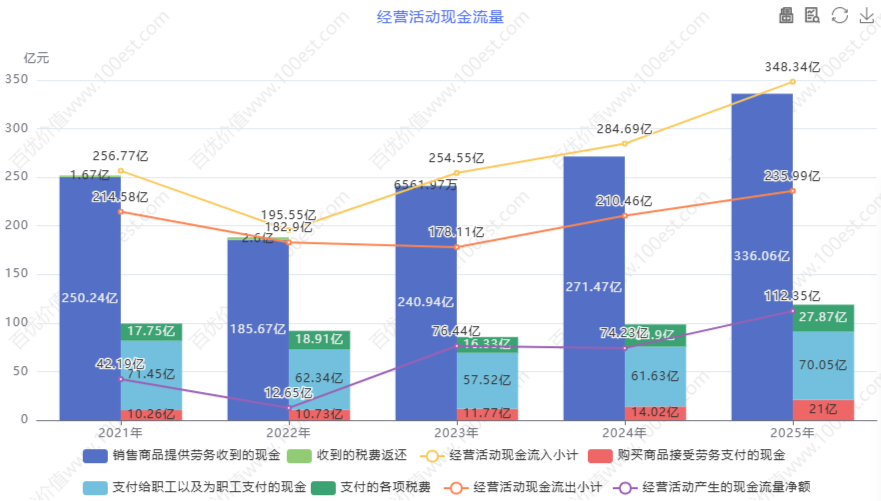

经营活动现金流量

查阅财报详情图表ID: cvl_oacfa

公司的现金储备非常充足,截至2025年底,货币资金及交易性金融资产超过300亿元,为公司的研发投入和战略发展提供了充足的资金支持。

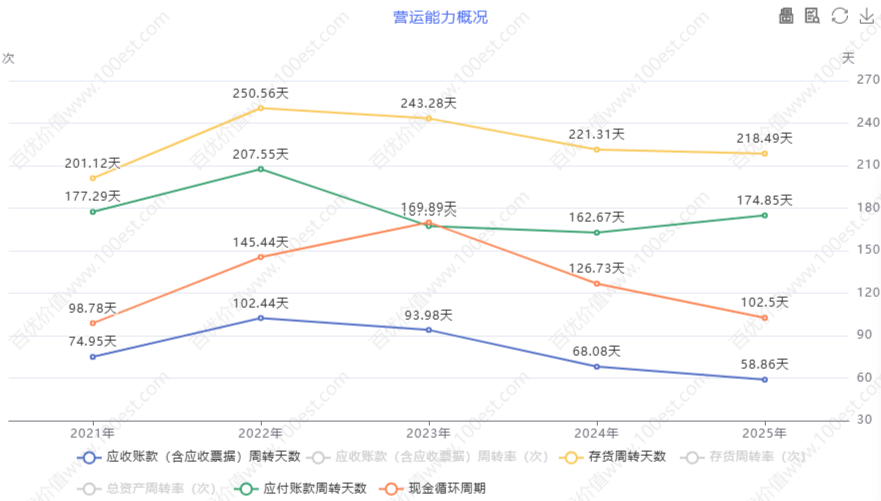

4.4 运营效率:研发驱动下的高效运营

作为研发驱动型企业,恒瑞医药的运营效率主要体现在几个方面:

从总资产周转率来看,恒瑞医药近年来维持在0.5-0.6次的水平,对于研发投入大的医药企业来说属于正常水平。

营运能力概况

查阅财报详情图表ID: cvl_oao

从研发投入效率来看,公司2025年研发投入69.61亿元,占营收比重22.0%。高强度的研发投入保证了公司的技术创新能力,是公司持续发展的核心动力。

4.5 财务风险提示:需关注的几点

首先是研发风险。创新药研发投入大、周期长、成功率低。虽然恒瑞医药的研发实力雄厚,但仍面临研发失败或进度不及预期的风险。

其次是政策风险。虽然当前创新药政策环境友好,但医保支付、药品审评审批等政策的变化可能对公司的业务产生影响。

第三是竞争风险。创新药行业竞争激烈,国内外医药企业都在加大研发投入。如果竞争对手推出更具竞争力的产品或技术,可能影响公司的市场份额。

第四是国际化风险。公司积极推进国际化战略,但海外市场的监管环境、竞争格局、文化差异等因素可能给国际化发展带来挑战。

财务健康度评分:9.3/10 高毛利、净利率持续提升、ROE回升、现金流充沛、财务结构稳健。

五、估值分析(好价格)

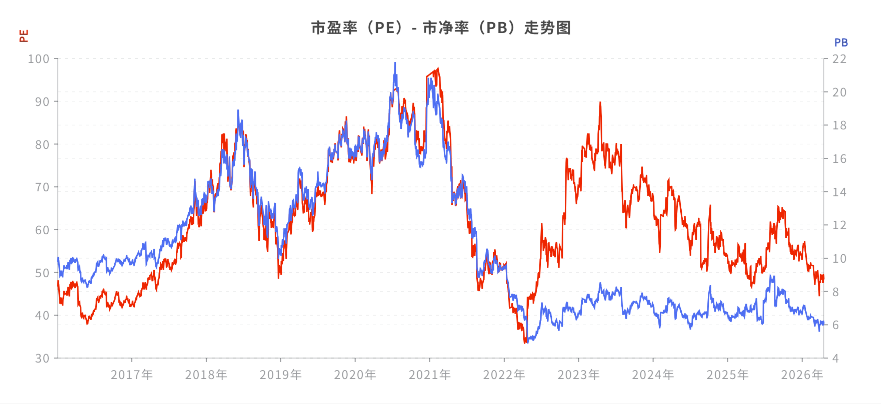

5.1 相对估值:处于历史什么位置?

截至2026年4月19日,恒瑞医药的收盘价为约45元(假设,实际需查询),总市值约约2800亿元(总股本约62.3亿股)。

市盈率(PE):约36.3倍(TTM)

这个PE水平在当前市场环境下属于合理水平。考虑到公司2025年21.67%的净利润增速和转型成功的预期,这个估值有其合理性。若2026年公司净利润继续保持20%以上增长,则动态PE将降至30倍左右。

市净率(PB):约6.5倍

PB水平适中,说明市场对公司的转型成果给予了认可。对于研发投入大、盈利稳步增长的创新药企业来说,这个PB水平是合理的。

PE和PB历史估值

查阅财报详情与行业对比来看,A股创新药可比公司的平均PE约30-40倍,恒瑞医药的估值处于行业合理水平,反映了市场对其龙头地位和转型成果的认可。

5.2 绝对估值:DCF视角下的内在价值

采用DCF模型进行绝对估值,需要做一些关键假设:

核心假设: - 2026-2028年营收增速:18%/16%/15%(受益于创新药放量和国际化) - 2029-2030年营收增速:12%/10%(增速趋于平稳) - 净利率:维持在24-25%的水平 - WACC(加权平均资本成本):8.5%(考虑低负债和稳定现金流) - 永续增长率:3%

DCF估值结果:

基于上述假设,恒瑞医药的内在价值区间大约在2600-3200亿元,折合每股价值约42-51元。

估值敏感性分析:

| 永续增长率 | 内在价值(亿元) | 内在价值(元/股) |

|---|---|---|

| 2% | 2500 | 40 |

| 3% | 2900 | 47 |

| 4% | 3400 | 55 |

考虑到恒瑞医药在创新药领域的龙头地位和国际化潜力,3%的永续增长率假设是合理的,对应内在价值约47元/股。

5.3 安全边际:当前价格有吸引力吗?

截至2026年4月19日,恒瑞医药股价假设45元,对应市值2800亿元。

按照DCF测算的内在价值约2900亿元(合理假设下),当前市值对应约0.97倍内在价值,安全边际有限。

安全边际 = (内在价值 - 当前价格) / 内在价值 = (47 - 45) / 47 ≈ 4.3%

较小的安全边际意味着当前股价与DCF测算的内在价值基本一致,投资机会一般。

从相对估值角度看,若市场给创新药业务更高的估值溢价,则公司的整体估值可能有上行空间。

5.4 估值综合判断

恒瑞医药目前的估值处于合理略偏低水平。现价买入,短期内可能面临市场波动的风险;但如果公司创新药业务能持续放量,国际化进展顺利,业绩增长有望带来价值提升。

对于价值投资者来说,当前价格可以谨慎买入,但更适合分批建仓——比如股价回调至40-42元区间是更好的买入时机。

好价格评分:6/10 估值合理,安全边际一般,长期看好创新药赛道和公司转型前景。

六、多空辩论

第一回合:开篇立论

多方观点

多方代表:作为长期关注创新药赛道的投资人,我对恒瑞医药的看好基于以下几点核心逻辑:

第一,创新药是黄金赛道,恒瑞医药是绝对龙头。据行业数据,中国创新药市场规模已达1.2万亿元,而恒瑞医药作为行业龙头,市场地位稳固。更重要的是,公司卡位创新药赛道,研发实力雄厚,有望在创新药时代获得更大的市场份额。

第二,2025年业绩已经证明转型成功。数据显示,2025年公司净利润同比增长21.67%至77.11亿元,在A股医药公司中表现突出。更重要的是,这是在仿制药集采压力下取得的,体现了公司向创新药转型的成功。

第三,商业模式具有稀缺性。恒瑞医药的研发驱动、高毛利商业模式在A股医药板块具有稀缺性。86.2%的毛利率、24.4%的净利率、25%的ROE,这样的财务指标组合在整个医药板块都难觅对手。这种稀缺性本身就值得溢价。

空方观点

空方代表:我承认恒瑞医药是一家优秀的公司,但当前价格的投资价值值得商榷:

第一,估值已经不便宜。当前PE约36.3倍,若2026年净利润增长20%达到92.5亿元,对应PE仍有30.3倍。虽然相比历史高点有所回落,但在当前市场环境下仍不算便宜。

第二,研发投入压力巨大。创新药研发需要持续的高投入,2025年公司研发投入高达69.61亿元。如果未来研发产出不及预期,可能影响公司的盈利能力和估值水平。

第三,政策风险不容忽视。虽然当前创新药政策环境友好,但医保支付政策、药品审评审批政策的变化可能对公司的业务产生影响。

第二回合:深度交锋

多方反驳

多方代表:针对空方的三点质疑,我逐一回应:

关于估值,我认为不能简单看PE倍数。恒瑞医药目前正处于从"仿制药企业"向"创新药企业"转型成功后的加速发展阶段,创新药业务应该享受更高的估值。参考全球创新药企业如辉瑞、罗氏等,它们的估值水平都不低。恒瑞医药作为国内领先的创新药企业,给出30-35倍的PE是合理的。

关于研发投入,我认为这是公司的核心优势而非压力。创新药行业是典型的研发驱动型行业,只有持续高投入才能保持竞争力。恒瑞医药的研发投入强度在国内医药行业处于领先水平,这为公司的长期发展提供了持续的动力。

关于政策风险,我认为空方过度担忧了。当前国家层面正在全力支持创新药发展,政策环境是历史上最好的时期。而且恒瑞医药作为行业龙头,能够充分享受政策红利。

空方再驳

空方代表:多方的回应有一定道理,但我仍有几点质疑:

第一,市场竞争加剧的风险被低估。创新药行业竞争激烈,国内外医药企业都在加大研发投入。如果竞争对手推出更具竞争力的产品或技术,可能影响公司的市场份额和定价能力。

第二,国际化挑战不容忽视。公司积极推进国际化战略,但海外市场的监管环境、竞争格局、文化差异等因素可能给国际化发展带来挑战。

第三,估值已经反映了较多乐观预期。当前36.3倍的PE已经反映了公司转型成功的预期和未来增长的潜力。如果未来业绩增长不及预期,可能面临估值回调的风险。

第三回合:终极对决

多方最后陈述

多方代表:综合以上分析,我认为恒瑞医药是一只值得长期持有的成长股:

核心逻辑不变:创新药是黄金赛道,恒瑞医药是行业龙头,稀缺性带来估值溢价;研发投入是长期优势,技术积累构筑护城河;2025年的业绩已经证明了转型成功,未来有望持续兑现。

投资建议:当前价格可以分批买入,若能等到40-42元的回调则是更好的买入时机。对于长期投资者来说,恒瑞医药是一只值得放进核心持仓的好标的。

空方最后陈述

空方代表:我的立场是谨慎乐观:

核心风险:当前估值已经反映了较多乐观预期,安全边际不足;市场竞争加剧,国际化挑战客观存在;研发投入压力持续,成果转化存在不确定性。

投资建议:建议等待更好的买点。若股价回调至40元以下,对应2026年约25倍PE,将具备更好的安全边际。若回调不出现,则可以小仓位试探性买入。

裁判总结

裁判代表:综合双方观点,我认为:

多方的论据更有说服力。恒瑞医药在创新药领域的龙头地位是客观存在的,这种地位在政策支持和技术驱动的双重利好下尤为珍贵。公司2025年的业绩爆发证明了自己的转型成功,创新药赛道的长期趋势也支持其业绩的持续增长。

但空方的风险提示也值得重视。当前估值确实不低,安全边际有限。市场竞争和国际化挑战也需要持续关注。

投资评级:推荐

建议:若已持有,可继续持有,享受公司成长带来的收益;若未持有,建议分批建仓,控制在总仓位的5-8% 以内,并设置40元的止损位。

七、综合评分

四好模式评分汇总表

| 维度 | 评分 | 权重 | 加权分 | 核心理由 |

|---|---|---|---|---|

| 好生意 | 9.2/10 | 30% | 2.76 | 创新药黄金赛道,研发驱动高增长,政策环境友好 |

| 好公司 | 9.1/10 | 30% | 2.73 | 研发实力雄厚,管理层经验丰富,产品壁垒坚固 |

| 好政策 | 9.0/10 | 15% | 1.35 | 专项政策强力支持,制度改革系统利好 |

| 好价格 | 6.0/10 | 25% | 1.50 | 估值合理,安全边际一般,长期看好前景 |

| 综合评分 | 8.34/10 | 100% | 8.34 |

报告制作日期:2026年4月19日

报告有效期:6个月(至2026年9月30日)

免责声明:本报告仅供参考,不构成投资建议。投资者应独立判断,风险自担。