生益科技:AI东风下的周期反转,覆铜板龙头的价值重估时刻

分析师寄语:2025年生益科技交出了一份堪称炸裂的成绩单——营收284亿元,逼近翻倍归母净利润33.34亿,ROE从12%飙升至21%,经营现金流暴增262%。数字好看得让人忍不住想追进去。但冷静下来细看,你也会发现应收账款在膨胀、PCB新产线还在大规模烧钱、62倍的PE已经把很多预期price in了。这份报告从盈利质量、ROE变迁、财务健康、运营效率和护城河五个维度,尽量说人话地拆解这家全球覆铜板老二到底值不值得长期拿着。

主要财务指标概览

| 指标类别 | 核心数据 (2025年度) | 同比/变动情况 | 数据解读 |

|---|---|---|---|

| 营业总收入 | 284.31亿元 | 39.45% | 营收规模逼近300亿大关,增长动力主要来自覆铜板销量、售价双升(收入177.74亿,+20.17%)以及PCB业务爆发式增长(收入91.44亿,+103.93%)。AI服务器、高速通信和汽车电子是核心驱动力。 |

| 归母净利润 | 33.34亿元 | 91.75% | 净利润增速(+91.75%)是营收增速(+39.45%)的2.3倍,盈利弹性极强。这得益于产品结构优化(高毛利高端产品占比提升)、价格传导顺畅(原材料涨价背景下提价能力强)以及规模效应的释放。净利润翻倍增长,是2025年最大亮点。 |

| 扣非归母净利润 | 31.75亿元 | 89.54% | 扣非净利润与归母净利润接近,说明盈利主要来自主营业务,非经常性损益影响小,盈利质量较高。 |

| 基本每股收益 (EPS) | 1.39元/股 | 87.84% | EPS的高速增长直接反映了股东回报能力的显著提升,与净利润增长趋势一致。 |

| 加权平均净资产收益率 (ROE) | 21.25% | 9.08个百分点 | ROE从2024年的12.17%大幅跃升至21.25%,表明公司资产使用效率和盈利能力出现了质的飞跃。这是判断公司价值创造能力增强的核心指标。 |

| 毛利率 | 26.47% | 4.52个百分点 | 毛利率显著改善,主要得益于高端产品(如高速高频材料、封装基板)的销量占比提升以及成功的提价策略。 |

| 净利率 | 13.69% | 49.42% | 净利率增幅远高于毛利率增幅,说明公司在费用管控(四费占比仅11.09%)和规模效应方面也取得了显著成效。 |

| 经营活动现金流净额 | 52.74亿元 | 262.17% | 现金流暴增,净利润现金含量高达135.5%,盈利“含金量”极高,是公司经营质量优异的有力证明。这为公司扩大再生产和高分红提供了坚实基础。 |

| 资产负债率 | 42.29% | 上升约2个百分点 | 负债率虽有上升,但仍处于健康合理水平(低于50%)。有息负债率26.53%,财务风险可控。负债增加主要为支持52亿元高性能覆铜板新项目等产能扩张所致。 |

| 研发投入 | 14.50亿元 | 约25% | 研发投入占营收比例5.10%,持续高研发投入是公司维持技术护城河的关键,确保在AI、封装基板等高端领域的领先地位。 |

| 分红 | 每10股派现8.00元(含税) | 全年分红比例达87.43% | 分红非常慷慨。叠加2025年中期分红,合计近19亿。近三年累计分红超54亿,体现了公司强劲的现金流和回报股东意愿。高分红也侧面反映了管理层对未来的信心。 |

2025年对生益科技而言是 “量价齐升、结构优化、盈利飞跃” 的一年。公司精准抓住了AI算力爆发的行业机遇,实现了从周期底部到高景气周期的强势反转。从财务数据看,净利润翻倍、ROE大幅提升、现金流极其充裕是三大核心亮点,充分展现了其作为全球覆铜板龙头的盈利韧性和成长属性。

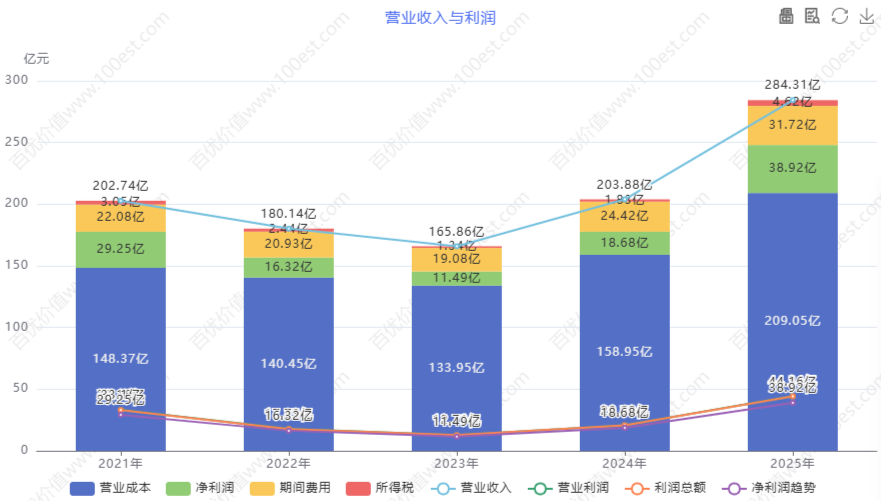

营业收入与利润

查阅财报详情图表ID: cvl_ortop

2025年,生益科技实现的营业收入284.31亿元,较2024年的203.88亿元增长了39.45%,归母净利润33.34亿元,较上一年的17.39亿元增长了91.75%。扣非净利润31.75亿元,同比增长89.54%。基本每股收益1.39元,同比增长87.84%。这几个数字放在A股4000多家公司里,增速能排进前列。但年报看多了就知道,高速增长往往伴随隐忧——利润是不是靠一次性收益撑起来的?现金流跟不跟得上?资产负债表有没有被掏空?别着急,我们一个个来看。

先说大背景。生益科技做的是覆铜板(CCL),这是印制电路板(PCB)最核心的基材。覆铜板的上游是铜箔、玻璃布和环氧树脂,下游连接着PCB和整个电子产业——服务器、通信基站、汽车电子、消费电子、AI算力设备,统统离不开它。这家公司从1985年在东莞创立,一路做到全球刚性覆铜板老二,市占率约14%,仅次于港资建滔集团。三十多年的产业深耕,技术栈从普通的FR-4一路突破到满足AI服务器需求的超低损耗高速板材,产品线横跨CCL和PCB两大板块,客户名单里全球主流PCB厂商和终端电子品牌几乎一个不落。

2025年的业绩爆发,用一句话总结就是:覆铜板业务量价齐升稳住了底盘,PCB业务被AI服务器需求点燃、实现了翻倍增长。分业务看,覆铜板和粘结片实现营收177.74亿元,同比增长20.17%,毛利率23.91%,同比提升2.39个百分点。增幅不算夸张,但贵在稳健且毛利率在持续改善——说明CCL这块已经有了涨价能力和产品结构优化的成效。真正炸裂的是印制线路板(PCB)业务:营收91.44亿元,同比暴增103.93%,毛利率28.61%,同比大幅提升9.18个百分点。PCB翻倍的背后是子公司生益电子(688183)抓住了AI服务器和ASIC定制芯片的需求爆发——高层数、高密度、高可靠性的HDI板单价高、毛利厚,直接拉动了整个集团的盈利中枢往上走。

再看区域结构。内销收入210.59亿元,增速26.65%;外销收入68.08亿元,增速达到惊人的102.82%。外销翻倍表明生益科技不仅在吃国内AI算力建设的红利,还在全球供应链中撕开了一个口子,北美和其他海外地区的客户正在加速跟它建立合作关系。在逆全球化的背景下,一家中国电子材料公司能做到外销翻倍,产品力和认证壁垒的成色不言而喻。

但说到这里也要冷静一下。营收284亿、净利33亿,换算下来净利率是13.69%。13.69%在制造业里算是很不错的水平了——远高于徐工机械的6.6%、潍柴动力的个位数水平。但也不能忘了,2023年这家公司的净利率只有7%左右。也就是说,2025年的高净利率很大程度上是周期反转+AI需求脉冲双重驱动下的结果。当AI服务器的采购节奏放缓、当覆铜板行业再度陷入供过于求的格局,净利率会不会被打回原形?这是持有生益科技的人需要提前想清楚的问题。

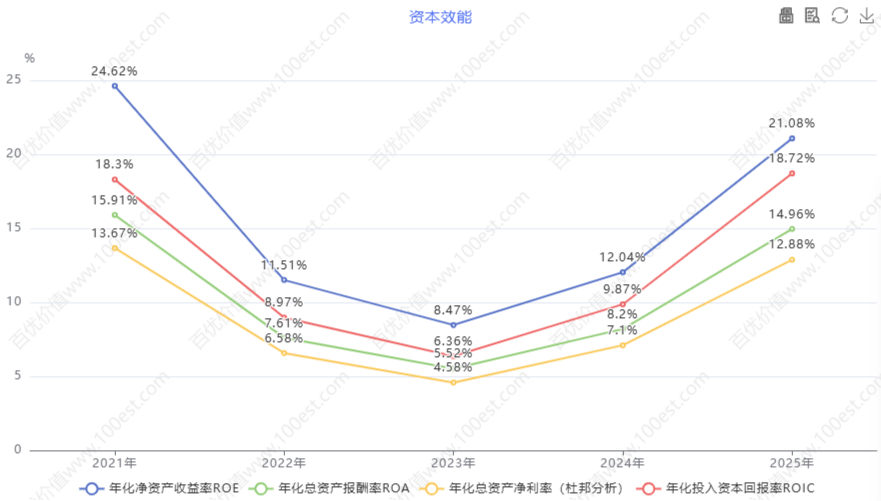

关于ROE:从9%到21%,这三年发生了什么

| 年份 | 毛利率 (%) | 净利率 (%) | 加权平均ROE (%) | 总资产周转率 (次) | 资产负债率 (%) |

|---|---|---|---|---|---|

| 2021 | 26.81% | 14.42% | 24.34% | 约 1.00 | 约 40% |

| 2022 | 22.03% | 9.05% | 11.71% | 约 0.77 | 约 38% |

| 2023 | 19.23% | 6.92% | 8.57% | 0.78 | 37.09% |

| 2024 | 22.03% (或22.04%) | 9.16% | 12.17% | 0.86 | 40.29% |

| 2025 | 26.47% | 13.69% | 21.25% | 0.94 | 42.29% |

资本效能

查阅财报详情图表ID: cvl_ce

从上述数据可以看出,生益科技在2021年至2025年间经历了一个完整的“行业下行筑底→周期反转→业绩爆发”的过程。具体来看:

1. 盈利能力(毛利率、净利率、ROE):V型反转,高端驱动

- 2021年高峰:受益于5G、新能源汽车等需求拉动,公司各项盈利指标达到近年高点,ROE高达24.34%。

- 2022-2023年低谷:受全球经济下行、消费电子需求疲软等因素影响,公司盈利能力连续两年下滑,毛利率和净利率在2023年触底。

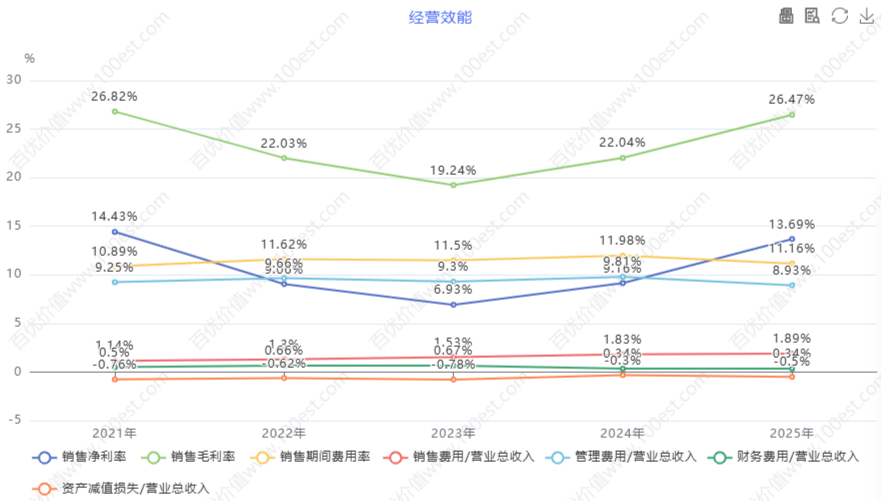

经营效能

查阅财报详情图表ID: cvl_oe

- 2024-2025年强劲反弹:随着AI服务器、高速通信等领域需求爆发,公司盈利能力实现V型反转。2025年,毛利率、净利率和ROE均大幅回升,其中ROE从2023年的8.57%跃升至21.25%,恢复至历史高位,彰显了强大的盈利弹性。推动力主要来自产品结构优化(高毛利高端产品占比提升)和价格传导顺畅。

2. 运营效率(总资产周转率):稳步回升,但仍需关注

- 总资产周转率从2023年的0.78次逐步回升至2025年的0.94次,表明公司资产使用效率正在改善。

- 然而,需注意2025年应收账款占资产总额的比例持续增长至29.07%,这可能对运营效率的提升构成潜在压力。

3. 财务稳健性(资产负债率):适度扩张,风险可控

- 资产负债率从2023年的37.09%逐步上升至2025年的42.29%,连续三年增长。

- 这一趋势主要源于公司为扩大产能(如52亿元高性能覆铜板项目)而增加了债务融资。尽管负债率有所上升,但42.29%的水平在制造业中仍属于健康区间,且公司经营性现金流极其充裕(2025年达52.74亿元),财务风险整体可控。

ROE(净资产收益率)是巴菲特最看重的单一指标,它衡量的是股东投进去的钱,公司一年能帮你赚回多少。生益科技近三年的加权ROE走势是这样的:2023年大约在9%附近;2024年12.17%,同比提升约3个百分点;2025年21.25%,同比再提升9个百分点,绝对值已经跨过了20%的优秀门槛。

三年间ROE从9%蹿到21%,这个跃升幅度在A股制造业中不多见。逐年来拆,2024年的提升主要靠净利率修复——毛利率从19.24%回升到22.04%,净利率从7%左右回升到9.16%,再加上总资产周转率从约0.60提升到0.78(受益于营收增长22.92%),权益乘数(财务杠杆)基本稳定甚至略有降低,说明2024年ROE的提升是健康的、是经营质量改善驱动的。

2025年的ROE跳升幅度更大(从12.17%到21.25%),驱动因素有三:首先是净利率从9.16%大幅提升到13.69%,这是毛利率从22.04%跃升到26.47%、费用率持续优化的直接结果。其次是总资产周转率从0.78提升到0.94——营收增长39.45%远超总资产增速(从276亿到328亿,约18.8%),说明公司用相对少的资产撬动了更多的收入,资产使用效率在提高。第三,权益乘数(资产负债率)从40.29%微升至42.29%,小幅加了一点杠杆,贡献有限。

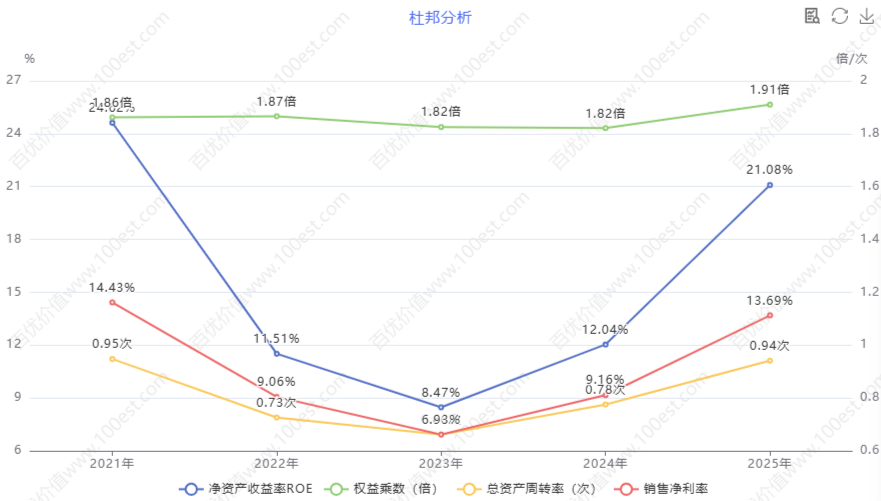

ROE杜邦分析

查阅财报详情图表ID: cvl_da

用杜邦分析的框架来看,2025年ROE=13.69%(净利率)×0.94(总资产周转率)×(1/(1-42.29%))=13.69%×0.94×1.73=21.25%。三个因子中,净利率的提升贡献最大,资产周转率的改善次之,杠杆几乎没有变化。这说明2025年ROE的飙升完全是经营层面的改善,而不是靠借钱堆出来的。这个结论很重要——同样是ROE提升,靠加杠杆和靠经营改善,含金量天差地别。

不过也要看到,ROE未来两年能否维持20%以上,关键看净利率能不能稳住。当前13.69%的净利率在覆铜板行业中处于较高分位,历史上这个行业的净利率在周期低谷时能低到5-6%。如果未来铜箔、玻璃布等原材料涨价而下游PCB客户不接受涨价,或者AI需求增速放缓,净利率的下行压力会直接影响ROE。

资产负债健康状况:底子厚实,但有两点需要盯紧

来看资产负债表。2025年末总资产327.7亿元,总负债138.59亿元,资产负债率42.29%。这个负债水平在制造业里属于非常健康的区间——通常资产负债率超过60%就需要开始警惕,超过70%则进入高风险区。42.29%说明生益科技不是靠高杠杆运转的公司,财务结构相对保守。

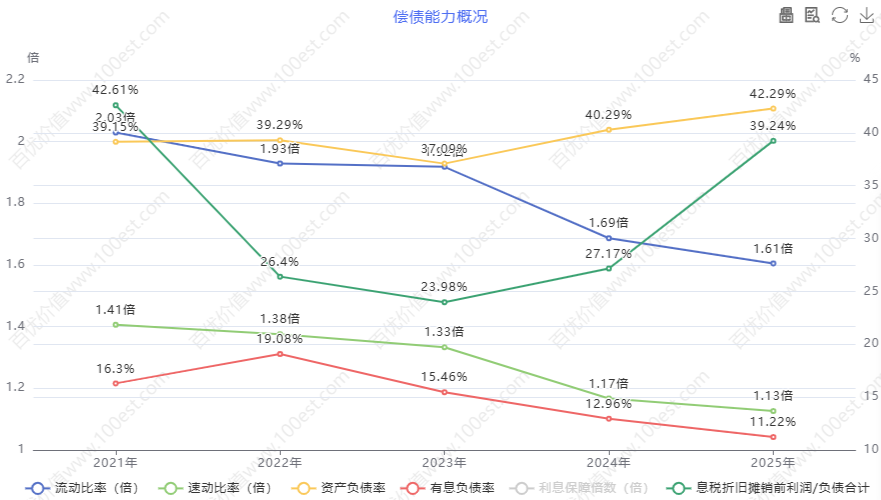

偿债能力概况

查阅财报详情图表ID: cvl_dpao

有息负债36.77亿元,有息负债率26.53%。流动比率1.61(大于1.5,短期偿债能力较强),速动比率1.13(大于1,即使剔除存货也能覆盖流动负债)。这几个流动性指标放在一起看,公司的短期偿债压力不大。

但有两个点需要特别关注。第一个是应收账款。2025年报披露应收账款同比增幅达30.39%,应收账款与净利润的比率为285.71%。应收款的增速(30.39%)虽然低于营收增速(39.45%),但绝对值在扩大。对于制造业来说,应收款增长意味着利润里有相当一部分还没有变成现金——客户欠着的钱,存在坏账的可能。好在生益科技的客户主要是大型PCB企业和知名终端品牌,信用风险相对可控,但一旦下游景气度下行,应收账款减值会直接吞噬利润。

第二个需要关注的是货币资金对流动负债的覆盖比率仅为32.54%,意味着现金类资产只能覆盖三分之一的短期负债。运营资本(流动资产减流动负债)78.82亿元,运营资本/营收比率从2024年的0.36降至0.28,说明资金运营效率在改善。但现金覆盖率偏低意味着公司如果要应对突发的大额支出,可能需要依赖外部融资或缩减部分业务投资。

存货方面,虽然没有直接披露存货的具体金额,但从存货周转率(3.83次)和营收规模可以推算,存货占用了相当的资金,好在周转效率在持续提升(2024年存货周转率3.39次,2025年提升至3.83次)。存货周转加快说明产品好卖、库存积压少,这是下游需求旺盛的侧面印证。

现金流:最让人放心的一张表

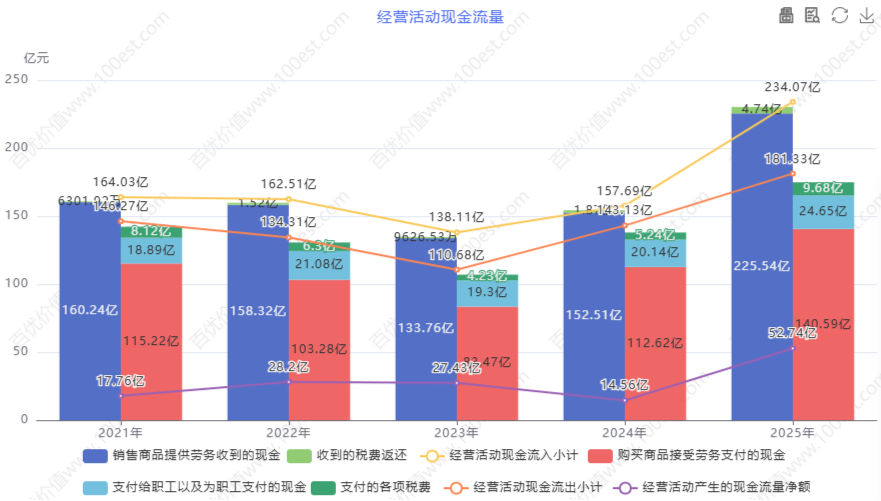

经营活动现金流量

查阅财报详情图表ID: cvl_oacfa

说现金流之前,先看看利润的含金量。2025年经营活动现金流净额52.74亿元,而净利润为33.34亿元,净现比高达158%。更直观的是同比增长——2024年经营现金流只有14.56亿,2025年暴增262.17%到52.74亿。销售商品收到的现金225.54亿元,占营收的79.33%,比例同比提升了5.36个百分点。

这些数字放在一起说明一个事实:生益科技2025年赚到的利润,绝大部分都收回来了,而且历史上积累的应收款也在加速回收。经营现金流的大幅改善是2025年年报里含金量最高的数据之一——因为它说明这不是"纸上富贵",而是真金白银进了口袋。

自由现金流19.60亿元,同样表现亮眼。但要注意,投资活动现金流净流出29.33亿元,其中购建固定资产等长期资产支付了23.76亿元,同比增长156.57%。这些钱主要去了三个地方:生益电子东城五厂智能算力项目、泰国工厂一期建设、以及刚公告的52亿元高性能覆铜板项目的前期投入。大规模资本开支反映出管理层对AI驱动的需求增长有信心,正在主动扩产抢份额。但从投资角度,这也意味着未来2-3年公司的自由现金流会持续承压——产能建成后的折旧摊销也会侵蚀利润。

筹资活动现金流净流出26.16亿元,其中分红支出了27.27亿元(含税),分红比例高达87.43%。在大规模资本开支的同时还保持高分红,说明公司现金流确实充裕,但也让人好奇:一边投52亿建新厂,一边分掉近九成利润,后续的资金缺口靠什么补?

运营能力拆解:效率在全面改善

营运能力概况

查阅财报详情图表ID: cvl_oao

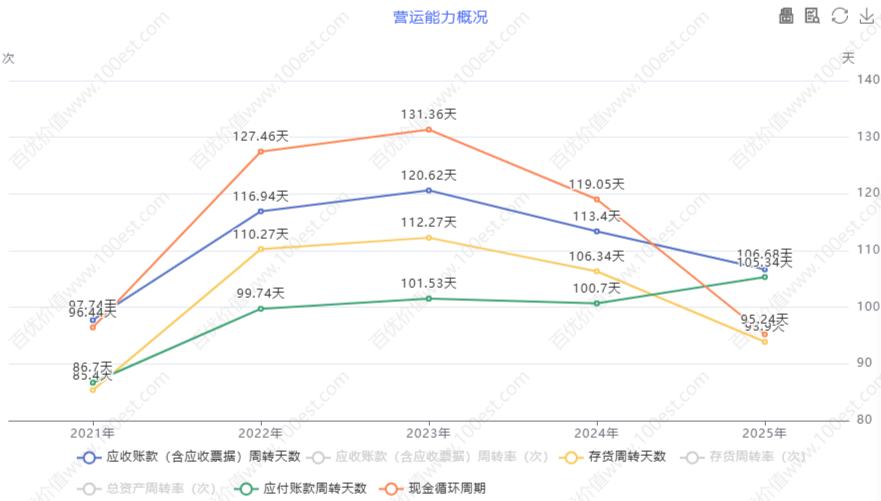

总资产周转率0.94次,意味着每1元总资产能产生0.94元的收入。这个数字在制造业里属于中上水平,且从2023年的0.60提升到2024年的0.78再到2025年的0.94,改善趋势非常明确。资产使用效率提高的核心驱动力是营收增速(39.45%)远高于总资产增速(18.8%),说明公司在不大量增加资产的情况下实现了收入的高增长,这是经营杠杆在发挥作用。

应收账款周转率从2024年的3.18次提升到2025年的3.38次——2025年营收增长了近40%,应收款的回收速度还能加快,说明公司对应收账款的管理是到位的。存货周转率从3.39次提升到3.83次,在覆铜板产量增长10%、PCB产量增长17.5%的背景下,存货周转还能提速,证明产销衔接做得不错,不是"压货式增长"。

几个运营指标连续改善,反映出公司在管理层面确实下了功夫——从生产排产到销售回款,整个经营链条的效率都在提升。

护城河:为什么说这家公司不容易被替代

生益科技的护城河可以用三句话概括:行业老二的市场地位、高端材料的技术认证壁垒、以及CCL+PCB双轮驱动的业务结构。

先看市场地位。全球刚性覆铜板市场,建滔集团市占率约17%排第一,生益科技约14%排第二,后面是台光、南亚塑胶、松下等。前五大厂商合计占据约60%的份额,行业集中度较高。覆铜板是典型的技术和资本密集型行业,新进入者要建产线、跑通工艺、通过客户认证,周期至少3-5年,而且下游PCB客户更换材料供应商的意愿很低——因为换材料意味着整个制程参数都要重新调,存在良率和可靠性风险。这是一个典型的"赢家通吃、后来者难追"的格局。

再看技术认证壁垒。这是生益科技最深的护城河。覆铜板作为电子电路的基材,必须通过PCB厂商和终端品牌的双重认证才能进入供应链。认证周期长(12-24个月)、技术门槛高(尤其是AI服务器用的超低损耗高速板材)。生益科技是国内极少数能在M8级别(最高等级)高速覆铜板上实现量产并通过全球头部服务器终端客户认证的厂商。从普通的FR-4到超低损耗的高速板,产品等级每提升一级,认证壁垒和毛利率就上一个台阶。2025年能拿到这样的业绩,跟公司在高速板领域多年的技术积累和客户认证布局密不可分。

第三是CCL+PCB双轮驱动结构。大多数覆铜板厂商是纯CCL企业,而生益科技通过子公司生益电子(688183)深度布局PCB业务,形成了"材料+制造"的垂直整合优势。这种结构的好处是:当AI服务器需要更高性能的板材时,生益电子可以直接配合终端客户做技术验证,反馈到生益科技的CCL研发中,形成技术迭代的快速闭环。同时,PCB业务本身也是重要的利润中心——2025年PCB业务毛利率28.61%,已经超过了CCL业务的23.91%。两条腿走路,比一条腿稳当得多。

但护城河也不是牢不可破的。台光、南亚等竞争对手也在往高速板方向发力,陶瓷基板、玻璃基板等新型材料对传统有机树脂覆铜板的替代是一个长期威胁。生益科技如果在下一代材料技术上掉队,现有的护城河可能被填平。公司在年报中也明确将"陶瓷基/玻璃基等新型材料替代有机树脂体系"列入了技术风险清单,说明管理层对此有清醒的认识。

再说说不那么让人放心的地方

任何一份年报,好的坏的都得说。生益科技2025年的年报里,至少有几个地方值得警惕。

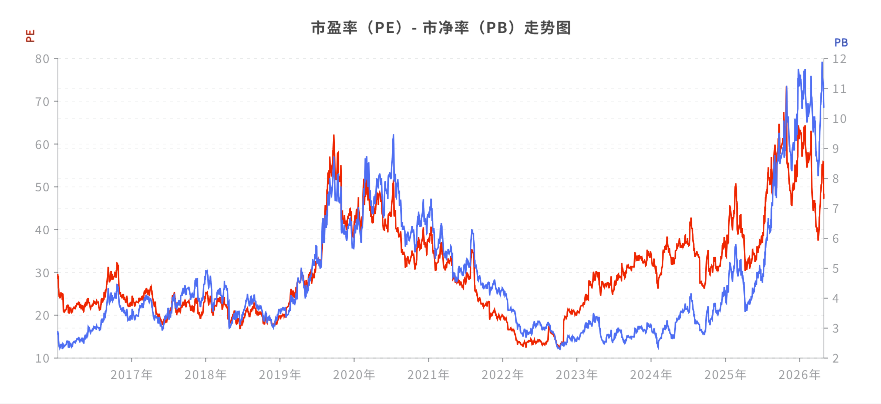

PE和PB历史估值

查阅财报详情第一个是估值的压力。2025年归母净利润33.34亿,以2026年4月24日收盘价72.63元、总市值约1764亿计算,PE(TTM)约62.79倍。PB(市净率)约10.6倍。62倍的PE在A股科技股里不算离谱——AI赛道给高估值是常态,但对于一家营收体量284亿、净利率14%的制造业公司来说,这个估值已经把未来2-3年的高增长预期都price in了。如果2026年净利润做到券商预期的52-55亿(增速约55-65%),对应PE仍在32-34倍。估值是否合理,每个人的判断不同,但拿着62倍PE的覆铜板公司,安全边际确实不厚。

第二个是应收账款增长带来的隐患。应收账款同比增30.39%,虽然低于营收增速,但绝对值在快速膨胀。在行业景气度高的年份,应收款增长不是大问题;一旦下游需求转弱、客户回款放缓,坏账准备会直接冲击利润表。320亿的营收体量下,应收账款一个百分点的坏账就是3个多亿的损失,对净利润的影响不可忽视。

第三个是资本开支持续扩大对自由现金流的压力。52亿的高性能覆铜板项目、东城五厂、泰国工厂——未来2-3年的资本开支规模非常大。虽然当前经营现金流强劲(52.74亿),但大规模建设期的资金需求可能会推高负债率,或者减少分红。2025年分红比例87.43%已经把慷慨程度用到了极致,后续继续维持高比例分红的可能性不大。

第四个是汇兑风险。外销收入增速102.82%,占比从2024年的一成多快速提升到2025年的近24%。海外收入占比越高,汇率波动对利润的影响就越大。2025年汇兑损失虽然同比大幅收窄(当年仅0.12亿),但在人民币升值周期中,这个风险会快速放大。

第五个是行业周期性。覆铜板是一个有强周期的行业——2023年全行业低迷,生益科技营收下降7.93%、净利下降24%;2024年受益于AI需求复苏,营收增长22.92%、净利增长49%;2025年AI需求爆发叠加行业涨价周期,营收增长39.45%、净利增长92%。三年间的业绩波动之大,甚至不需要多高的PE就能赚到戴维斯双击的钱,但也承受得起戴维斯双杀的痛。当前的AI需求还能持续多久?如果2026-2027年AI基础设施投资增速放缓,下游PCB厂集体去库存,公司是否又会回到2023年的低谷?这不是不可能的事。

多空辩论

辩题:在2025年业绩创下历史新高后,生益科技当前的投资价值是“黄金时代的起点”还是“周期顶峰的回光”?

第一回合:成长趋势

多头: 生益科技2025年已经成功跨越了周期,进入了由AI驱动的全新成长阶段。2025年公司归母净利润同比暴增91.75%,这绝非单纯的周期性反弹,而是结构性增长的爆发。核心证据在于其利润增速(+91.75%)是营收增速(+39.45%)的2.3倍,这在典型的周期反转中极为罕见,它清晰地表明公司产品结构正在发生质的飞跃。高端产品如AI服务器用M8级高速覆铜板,其毛利率超过40%,远高于公司整体26.47%的毛利率,随着其出货量占比从2025年的约10%提升至2026年的15%以上,公司整体盈利中枢将永久性上移。这不是周期,这是戴维斯双击中的“成长双击”。

空头: 别被“结构性”这个词忽悠了,这轮业绩爆发恰恰是典型的“戴维斯周期双击”。2023年公司净利率仅7%左右,2025年飙升至13.69%,核心驱动力是AI需求脉冲和上游原材料涨价背景下的价格传导。花旗研报指出,公司毛利率与铜价存在高达77%的正相关性,说明其盈利改善很大程度上是跟随大宗商品周期的被动结果。试想,当铜价回落,且AI服务器采购节奏在2026-2027年放缓时,13.69%的净利率能维持吗?大概率会向历史均值回归。所谓“结构性增长”,只不过是周期上行阶段景气度最好的那段时期。看看历史,2022年营收180亿,2023年就跌到165亿,覆铜板行业的波动性从未消失。

第二回合:盈利质量辩

多头: 利润表好看,现金流量表更让人放心。2025年经营活动现金流净额高达52.74亿元,同比暴增262.17%。这是一个惊人的信号,净利润现金含量(净现比)达到了158%,说明公司不仅赚到了利润,而且超额收到了现金,盈利的“含金量”极高。这证明了公司在产业链中的议价能力正在增强,下游客户(如英伟达、华为等)回款良好。同时,高达87.43%的分红率,合计近19亿元的巨额分红,也侧面印证了管理层对未来现金流持续强劲的信心。现金流是企业的命脉,生益科技的命脉比任何时候都更强劲。

空头: 利润的“含金量”确实不差,但“纸面富贵”的隐忧正在浮现。公司2025年上半年应收账款同比增长34.57%,占营收比例持续攀升,2024年这一比例曾高达69.43%。有分析尖锐指出,应收账款与净利润的比率曾一度高达506.37%。这意味着公司的增长是用大量给客户“垫资”换来的。虽然目前净现比好看,但这是建立在营收高速增长的背景下。一旦行业景气度下降,客户回款速度放慢,巨额的应收账款可能迅速转化为坏账,直接侵蚀利润。同时,公司资产负债率从2023年的38.13%攀升至2025年的45.39%,流动比率、速动比率均呈下降趋势,表明在高速扩张中,短期的资金压力正在积累。高分红固然慷慨,但一边砸下52亿巨资扩产,一边分掉近9成利润,这种“左手借钱、右手分红”的模式可持续吗?

第三回合:护城河与竞争格局辩

多头: 生益科技的护城河深不见底,尤其是在高端AI算力领域。公司不仅是全球刚性覆铜板第二,更重要的是,它已成为中国大陆唯一进入英伟达GB300芯片M9级覆铜板供应链的厂商,并在其高速材料上实现了“一供”地位。这种顶级客户的认证壁垒极高,认证周期长达12-24个月,竞争对手几乎无法在短期内撼动。高盛报告指出,英伟达GB300对高频高速覆铜板的需求同比拉升3.2倍,而生益科技的M8产品出货量预计同比增4.5倍。这种确定性增长,是同行无法复制的。公司还从CCL延伸到PCB(生益电子),形成了“材料+制造”的垂直一体化,技术迭代更快,客户粘性更强。

空头: 所谓的“唯一”和“一供”看似强大,实则可能是“富贵险中求”的陷阱。首先,过度依赖单一大客户(英伟达)和单一赛道(AI服务器)本身就构成巨大风险。若英伟达下一代平台Rubin更换材料供应商,或者AI资本开支出现任何波动,对生益科技的打击将是毁灭性的。其次,技术壁垒并非牢不可破。台光、南亚等竞争对手同样在全力冲刺高速板,而陶瓷基板、玻璃基板等下一代封装材料正在快速发展,对传统有机树脂覆铜板构成了长期的颠覆性威胁。公司在年报中也明确提到了这一风险。当技术路线发生代际切换时,今天的领跑者明天可能就会掉队。最后,高盛在3月给出的目标价仅40元,虽然股价现在已远超此价,但这反映了顶级机构对其未来竞争力和估值的巨大分歧和担忧。

第四回合:产能扩张与未来预期辩

多头: 公司当前的扩产计划是面向未来的明智之举。投资45-52亿元建设高性能覆铜板项目,以及在泰国建设新工厂,这是管理层基于在手饱满订单和未来AI需求确定性判断后的战略决策。产能不仅仅是数字,更是对未来的承诺。泰国工厂预计2026年一季度投产,将直接服务于数据中心服务器和汽车电子,这既是为了规避地缘政治和关税风险,也是为了更好地融入全球供应链,直接接轨英伟达等国际巨头的全球需求。扩产是成长的通行证,没有扩产,高毛利率的高端产品就会因为产能瓶颈而无法放量。2025年PCB业务营收翻倍(+103.93%),已经证明了产能释放带来的巨大威力。

空头: 产能扩张听起来很美好,但潜藏着产能过剩的“达摩克利斯之剑”。覆铜板行业历史上多次上演“产能扩张-价格战-行业低谷”的剧本。2023年的行业寒冬记忆犹新,当时公司营收下降7.93%,净利下降24%。在行业最景气的时候大举投资,往往意味着在行业低位时投产。52亿的项目要到2028年才投产,届时AI需求是否还是今天的盛况?当所有竞争对手都在扩产时,未来的“供过于求”已经可以预见。同时,巨大的资本开支将持续压制公司的自由现金流,并推高折旧,这将直接拖累未来2-3年的报表利润。这种以牺牲短期和中期的财务稳健性,去博一个不确定的未来的做法,风险远大于机遇。

第五回合:估值与风险回报比辩

多头: 市场对生益科技的定价,正在从“周期股”向“成长股”迁移。62倍的PE看似昂贵,但这是基于2025年33亿净利的静态估值。若采用2026年的一致预期(净利48-52亿),动态PE将迅速降至35-40倍,对于一家在AI、高速通信、封装基板三大高成长赛道中具备核心壁垒的龙头企业来说,这个估值并不算贵。花旗给出了83元的目标价,而某私募机构更是给出了85-95元的目标价。当成长性能够消化估值时,市盈率就不再是障碍。随着M8、封装基板等高毛利产品出货量的持续提升,公司有望在未来2-3年实现50%以上的净利润复合增长。现在的高估值,恰恰是介入AI材料稀缺龙头的价格门槛。

空头: 这是在用美好的叙事掩盖残酷的现实。62倍的PE就是62倍的PE,它已经充分甚至透支了未来一到两年的高增长预期。一旦业绩有任何不及预期,就会面临可怕的“戴维斯双杀”。看看2026年1月以来的股价走势,自高点回落,成交量放大,已经说明了资金在此位置形成了激烈的博弈和分歧。大股东(如广新控股)的减持更是发出了明确的负面信号。公司的内在价值不应该用AI的宏大叙事来“拍脑袋”,而应该回归到其作为一家净资产收益率(ROE)约21%的制造业公司的本质。21%的ROE支撑不了60倍以上的PE,市场终将回归理性。当潮水退去,你会发现,那些被AI光环掩盖的应收账款、产能过剩和周期波动风险,才是最致命的。当下,风险回报比极度不对称,买入等于是在钢丝上跳舞

最后

生益科技是一家好公司——行业第二的全球地位、技术认证的深厚壁垒、CCL+PCB双轮驱动的优势结构、持续改善的运营效率、健康得体的资产负债表,这些都不是短期可以复制的。2025年更是站在了AI周期的风口上,PCB业务翻倍、覆铜板量价齐升、现金流炸裂,交出了公司历史上最好的成绩单。

但好公司和好投资之间,还差一个合适的价格。62倍PE买一家制造业公司,无论它多优秀,都需要对未来的判断非常非常准确。如果你相信AI算力需求在未来2-3年维持高景气、相信生益科技能从全球第二再往上走一步、相信高端高速板的国产替代趋势不可逆转,那么当前的价格可能在2-3年后回头看是便宜的。但如果你更看重安全边际、对周期反转的持续性存疑、或者不愿意为"预期中的增长"支付过高的溢价,那么可能需要等一个更好的击球点。

投资生益科技说到底是在买两件事:一是全球AI算力基础设施建设的持续性,二是中国电子材料企业在全球供应链中的份额提升。前者决定了生益科技的贝塔,后者决定了它的阿尔法。贝塔会波动,但阿尔法——如果生益科技能把高端高速板的技术壁垒守住、把海外市场的份额继续吃下去——可能是比行业周期更值得关注的变量。

免责声明:本报告基于公开信息分析,不构成投资建议。投资有风险,入市需谨慎。

报告日期:2026年5月3日 | 数据截止:2025年12月31日