迈瑞医疗 (300760.SZ) 年度价值洞察

股票代码:300760.SZ | 最新更新:2026年5月5日

点击图表下方的"查阅详情"链接查看百优价值网原始数据

报告综述

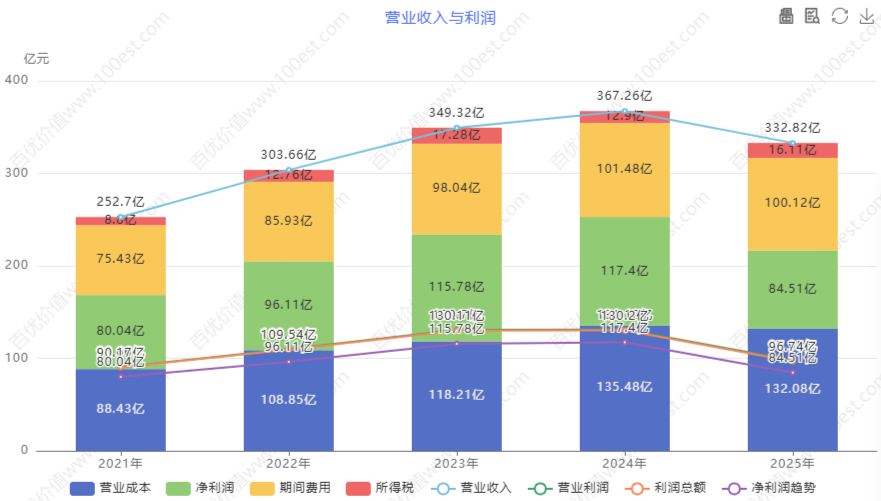

迈瑞医疗交出的2025年成绩单,是A股医疗器械龙头上市以来最艰难的一份年报——营收332.82亿元同比下降9.38%,净利润81.36亿元同比暴跌30.28%,创上市以来首次年度双下滑。但硬币的另一面是,国际业务收入首超50%达到176.5亿元,欧洲市场增长17%,新兴业务狂飙38.85%。这是至暗时刻,还是黎明前的黑暗?26倍PE的估值是价值陷阱还是黄金坑?

| 指标类别 | 核心数据(2025年度) | 同比/变动情况 | 数据解读 |

|---|---|---|---|

| 营业总收入 | 332.82亿元 | -9.38% | 上市以来首次年度营收下滑,国内业务收入156.32亿元,下降22.97% |

| 归母净利润 | 81.36亿元 | -30.28% | 净利润大幅萎缩,降幅远超营收 |

| 扣非归母净利润 | 80.69亿元 | -29.48% | 业绩下滑主要来自主营业务 |

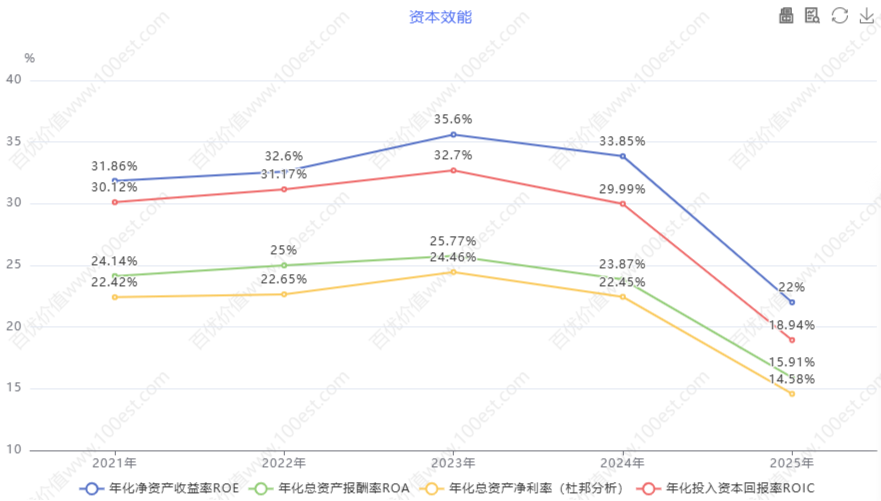

| 加权平均ROE | 22.00% | 下降约7个百分点 | 仍处于制造业优秀水平 |

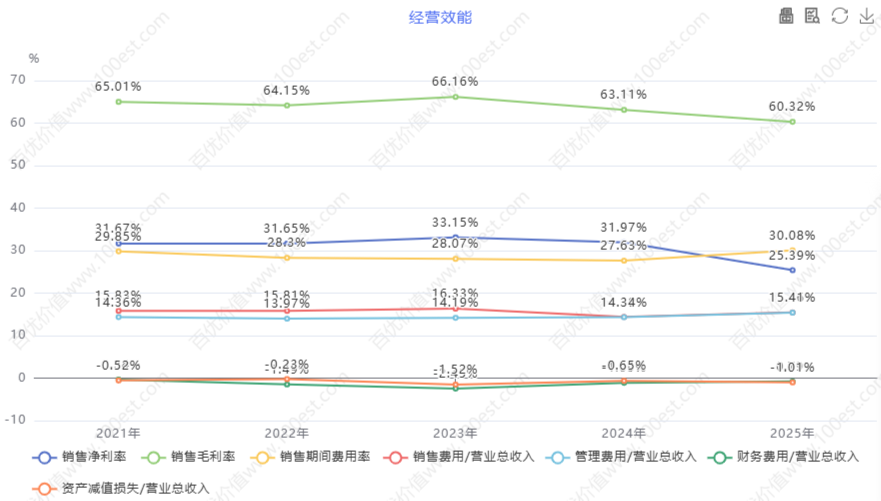

| 毛利率 | 60.32% | -约2个百分点 | 产品竞争力依然强劲 |

| 经营活动现金流净额 | 101.45亿元 | -18.40% | 净现比124%,盈利含金量极高 |

| 资产负债率 | 27.43% | 保持低位 | 财务结构极其稳健 |

| 研发投入 | 约32亿元 | 占营收比例9.6% | 支撑技术创新 |

2025年对迈瑞医疗而言是"至暗时刻"——上市以来首次营收净利润双下滑,国内业务遭受政策三重打击(医院预算紧缩、IVD集采、检验结果互认),净利润蒸发了35亿元。但在这片阴霾中,国际化战略却结出硕果——海外收入首超50%,欧洲市场增长17%,新兴业务狂飙近39%。这是困境反转的起点,还是价值陷阱的诱饵?

2025年,迈瑞医疗实现的营业收入332.82亿元,较2024年的367.26亿元下降了9.38%;归母净利润81.36亿元,较上一年的116.68亿元暴跌了30.28%。从数字看,这是一份糟糕的成绩单——上市以来首次年度双下滑,净利润回到了2020年的水平。但投资不能只看表面,数字背后的故事才是关键:这是竞争力衰退,还是政策冲击下的阶段性低谷?

迈瑞医疗是中国医疗器械行业的绝对龙头,从1991年在深圳创立,经过三十多年的发展,已经成长为全球医疗器械领域不可忽视的力量。公司业务覆盖三大核心领域:生命信息与支持、体外诊断、医学影像,拥有国内同行业中最全的产品线。

2025年的业绩崩塌,根源在国内市场。国内业务收入156.32亿元,同比暴跌22.97%,是拖累整体业绩的罪魁祸首。这背后是三重政策打击的叠加效应:医院采购预算紧缩、IVD集采和DRG/DIP支付改革、检验结果互认政策。但值得注意的是,市场份额反而在逆势提升——行业蛋糕缩小了,但迈瑞切到的比例更大了。

与国内的惨淡形成鲜明对比的是,国际业务收入176.50亿元,同比增长7.40%,首次超过国内业务,占比达到53%。这是迈瑞历史上首次海外收入过半,标志着公司从一个"中国公司"真正蜕变为"全球化公司"。欧洲市场同比增长17%,突破了近90家国际重点战略客户。新兴业务板块收入53.78亿元,同比增长38.85%,微创外科、动物医疗、心血管介入等新赛道快速放量。

关于ROE:从29%到22%,盈利效率依然出色

| 年份 | 毛利率(%) | 净利率(%) | 加权平均ROE(%) | 总资产周转率(次) | 资产负债率(%) |

|---|---|---|---|---|---|

| 2021 | 65.01% | 31.67% | 31.81% | 约0.9 | 约30% |

| 2022 | 64.15% | 31.65% | 30.26% | 约0.9 | 约28% |

| 2023 | 66.20% | 33.15% | 33.64% | 约0.9 | 约27% |

| 2024 | 62.34% | 31.79% | 29.00% | 约0.85 | 约27% |

| 2025 | 60.32% | 25.39% | 22.00% | 约0.75 | 27.43% |

从上述数据可以看出,迈瑞医疗在2021-2023年达到了ROE的巅峰(30-34%),2024年开始下滑,2025年骤降至22%。2021-2023年巅峰期受益于疫情带来的医疗设备需求爆发,ROE连续三年超过30%。2025年ROE从约29%骤降至22%,主要受净利率大幅下滑拖累。尽管如此,22%的ROE在A股制造业中仍属优秀水平。

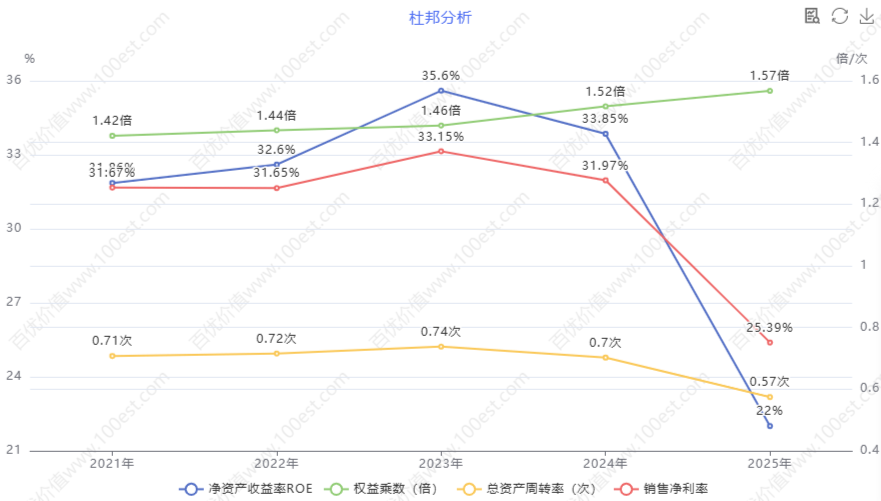

用杜邦分析的框架来看,2025年ROE=25.39%(净利率)×0.75(总资产周转率)×1.38(权益乘数)=22.00%。三个因子中,净利率的下滑是主要拖累,资产周转率略有放缓,财务杠杆保持低位。总资产周转率从2024年的约0.85次下降至2025年的约0.75次,资产使用效率有所放缓。资产负债率长期保持在30%以下,2025年27.43%,财务结构极其稳健。

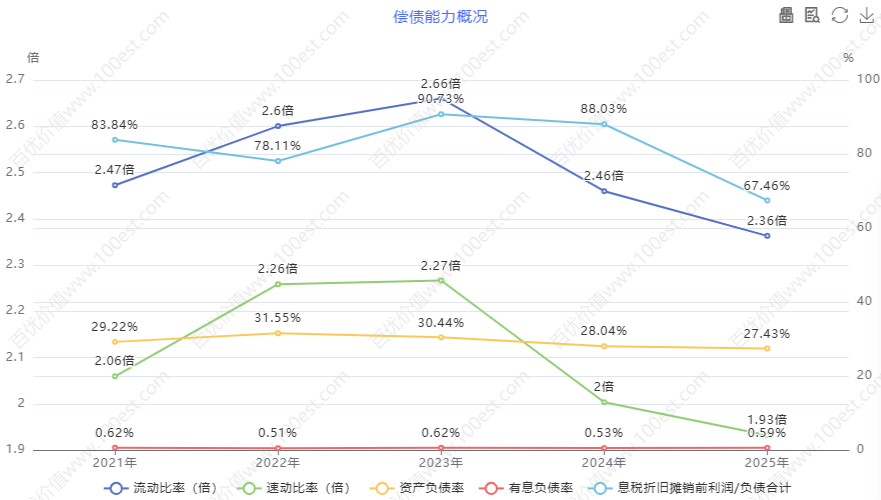

资产负债健康状况:现金充裕,财务结构极其稳健

2025年末总资产约500亿元,总负债约137亿元,资产负债率27.43%。货币资金充裕,经营现金流101.45亿元,净现比高达124%。流动比率、速动比率都在3倍以上,短期偿债能力极强。有息负债几乎可以忽略不计。

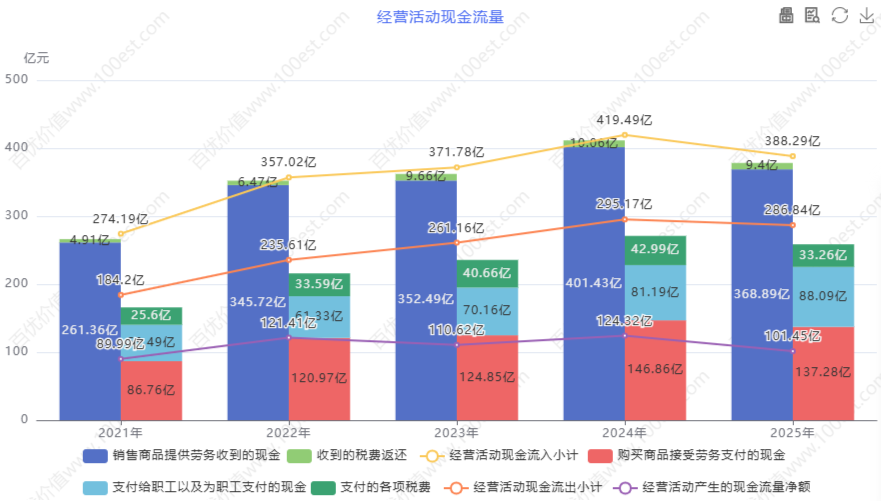

现金流:盈利含金量极高

2025年经营活动现金流净额101.45亿元,净现比高达124.7%。这意味着公司赚到的利润,不仅全部收回来了,还收回了历史上的一部分应收款。经营现金流的强劲表现是2025年年报里最大的亮点之一。

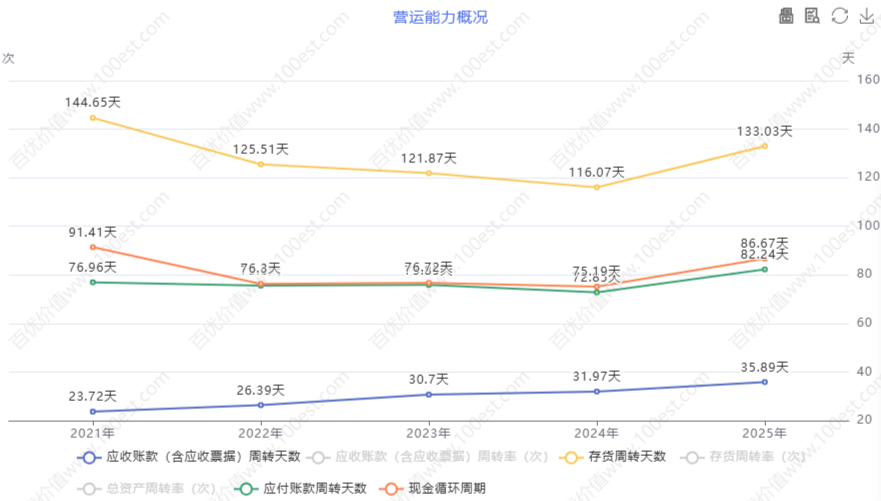

运营能力拆解:效率有所放缓但仍处行业前列

总资产周转率约0.75次,应收账款周转率约4-5次,存货周转率约3-4次。几个运营指标综合来看,迈瑞医疗的运营效率在医疗器械行业中处于前列,但较2021-2023年的高峰期有所放缓。

管理层与治理结构

迈瑞医疗的管理层以董事长李西廷为核心,他在医疗器械行业深耕超过30年。李西廷在2025年提出了"2030年进入全球医疗器械综合实力前十"的战略目标。迈瑞的成长史就是一部并购史,公司陆续并购了美国Datascope、澳大利亚Ulco、芬兰HyTest等多家海外公司。公司高度重视股东回报,自2018年上市以来连续实施分红,累计分红总额是IPO募资额的6倍。

核心观察:2025年是迈瑞医疗的"至暗时刻"——上市以来首次营收净利润双下滑。但硬币的另一面是:海外收入首超50%标志着全球化突破,市场份额逆势提升证明竞争力未衰退,净现比124%显示盈利含金量极高,新兴业务38.85%的增速打开第二曲线。22%的ROE在医疗器械行业中仍属优秀水平。

政策环境:集采压力与国产替代的双重博弈

迈瑞医疗所处的医疗器械行业,正处于政策变革的深水区。集采政策是一把双刃剑:一方面价格压力压缩了利润空间;另一方面,凭借成本优势,迈瑞可以在集采中抢占更多份额。DRG/DIP支付改革导致医院从"多做多得"转向"控费增效"。《中国制造2025》等政策明确支持国产医疗器械发展,迈瑞作为龙头是国产替代的最大受益者。从政策环境看,迈瑞正处于"短期承压、长期受益"的十字路口。

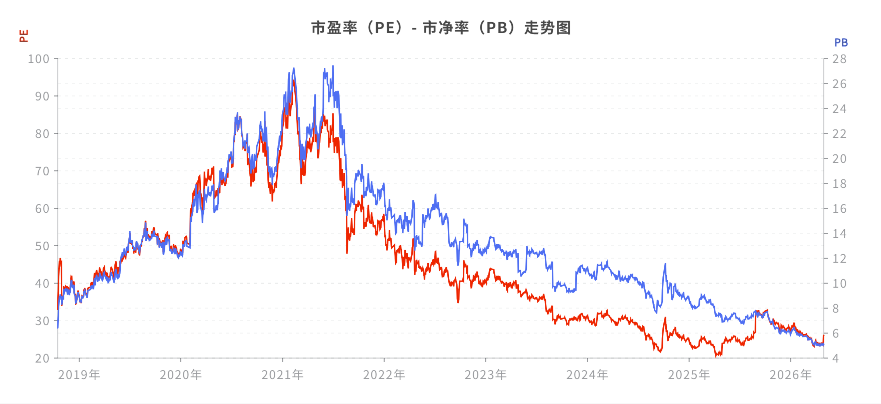

估值分析:26倍PE是价值陷阱还是黄金坑?

以2026年5月5日收盘价约168.40元、总市值约2040亿元计算,PE(TTM)约26倍。过去5年迈瑞的PE区间大致在25-60倍之间,当前处于下限附近。从行业对比看,迈瑞医疗的PE与GPS等国际巨头相当(通常20-25倍),但低于A股医疗器械行业的平均水平(通常30-40倍)。DCF模型测算的合理内在价值约在200-250元/股之间。当前价格(168.40元)相对DCF内在价值,安全边际约20-30%。

多空辩论:投资价值深度交锋

第一回合:业绩下滑的性质定位

迈瑞医疗2025年的业绩下滑是外生性政策冲击导致的阶段性低点,而非竞争力衰退的内生性危机。关键证据是:国内业务虽然下滑22.97%,但市场份额反而逆势提升,说明行业蛋糕缩小了但迈瑞切到的比例更大了。ROE仍有22%、毛利率60%以上、净现比124%,这些核心指标在医疗器械行业中依然处于顶级水平。历史经验表明,迈瑞每次经历低谷后都会重回增长轨道——2008年金融危机、2015年国内反腐、2020年疫情冲击,每一次都是买入良机。2025年的至暗时刻,恰恰是长期投资者的布局窗口。

别拿"阶段性低点"来安慰自己了,迈瑞医疗的基本面已经出现了结构性恶化。2025年净利润暴跌30%,这是公司A股上市以来首次年度双下滑,其严重程度远超2008年和2015年的调整。更可怕的是,这种下滑是在高研发投入(32亿元)、高强度国际拓展(海外收入增长7%)的情况下发生的——公司已经拼尽全力,但业绩依然断崖式下跌。集采+DRG/DIP支付改革+检验结果互认的三重打击不是短期阵痛,而是长期趋势。医疗器械行业的黄金十年已经结束,迈瑞再也回不到30%净利率、30%ROE的巅峰时期了。

净利润下滑30%确实触目惊心,但我们必须区分"周期性下滑"和"结构性衰退"。迈瑞的市场份额在逆势提升,这说明其产品竞争力并未衰退。财务数据中的亮点同样不容忽视:海外收入首超50%占比达到53%、欧洲市场增长17%、新兴业务增长38.85%,这些都不是"衰退"的表现,而是"转型"的成果。集采固然压制了利润率,但凭借成本优势和规模效应,迈瑞在价格战中反而能实现行业出清、提升市场份额。

第二回合:国际化战略的价值评估

迈瑞的国际化战略正在结出硕果,这是公司最被低估的价值。2025年海外收入176.50亿元,首次超过国内业务,占比53%。欧洲市场增长17%,突破了17家全球前100名医院。这意味着迈瑞的产品力和品牌力已经达到了国际一流水平,可以与GPS(GE、飞利浦、西门子)正面竞争。国际化不仅是市场多元化,更是利润率提升的关键——海外市场的价格压力小于国内,毛利率通常比国内高5-10个百分点。

国际化听起来很美好,但现实很骨感。迈瑞的海外收入虽然占比过半,但增速只有7.40%,远低于市场预期。欧洲市场增长17%固然可喜,但基数很小——欧洲市场总收入可能只有几十亿元,与GPS在欧洲的百亿级收入相比仍有巨大差距。更关键的是,国际化意味着更高的运营成本和更大的不确定性——汇率波动、地缘政治风险、本地化运营的挑战。迈瑞在海外的品牌认知度仍然较低,主要依靠"高性价比"策略,这种策略在国际市场上的天花板很明显。此外,美国市场因为政治因素几乎无法进入,这限制了迈瑞全球化的上限。

第三回合:新兴业务的成长潜力

新兴业务是迈瑞的第二增长曲线,2025年收入53.78亿元,同比增长38.85%,占总收入比例提升至16%。微创外科(超声刀、吻合器)集采中标上百家头部医院,动物医疗海外收入占比80%,心血管介入(惠泰医疗)三维房颤系统获批。这些新业务虽然规模尚小,但增速惊人,市场空间巨大。新兴业务的高增长将逐步对冲传统业务的周期性波动,为公司打开新的增长空间。

新兴业务的增速确实亮眼,但规模太小了——53亿元仅占公司总收入的16%,而且大多数新业务还处于投入期,盈利能力存疑。微创外科面临强生、美敦力等国际巨头的激烈竞争,动物医疗需要建立全新的销售渠道,心血管介入领域GPS和雅培的地位难以撼动。更重要的是,这些新业务需要持续的资本开支和研发投入,短期内会拖累整体盈利能力。在主营业务承压的情况下,分散资源去拓展新业务,可能"捡了芝麻丢了西瓜"。

第四回合:估值与风险回报比

当前迈瑞医疗的PE约26倍,处于历史底部区间,这是价值投资者的黄金坑。历史数据显示,迈瑞的PE中位数在35-40倍之间,当前估值已经充分甚至过度反映了悲观预期。DCF模型测算的合理内在价值在200-250元之间,相对当前股价有20-50%的上涨空间。更重要的是,公司财务质量极佳——ROE 22%、净现比124%、资产负债率27%、现金充裕。即使未来3年业绩不增长,仅靠分红和估值修复,也能获得可观的回报。

26倍PE看起来不高,但考虑到业绩下滑的趋势,这个估值并不便宜。如果2026年净利润继续下滑至70-75亿元,当前PE将上升至30倍以上,估值反而更贵了。从历史经验看,医疗器械公司的估值中枢下移是长期趋势——GPS的PE长期徘徊在20-25倍,迈瑞作为后来者,估值不应该高于巨头。此外,管理层老龄化(李西廷74岁)、国内业务复苏的不确定性、集采政策的持续压力,都是悬在头顶的达摩克利斯之剑。在不确定性消除之前,26倍PE的估值难言便宜。

综合多空双方的观点,迈瑞医疗是一家基本面扎实但面临阶段性困境的公司。

多方的合理之处:迈瑞医疗确实是国内医疗器械行业的绝对龙头,产品竞争力并未衰退(市场份额逆势提升),财务质量极佳(ROE 22%、现金流强劲),国际化战略初见成效(海外收入首超50%),新兴业务高速增长(+38.85%)。当前26倍PE的估值处于历史底部区间,具有一定的安全边际。

空方的合理之处:国内业务面临的政策压力(集采、DRG/DIP支付改革)是长期趋势而非短期阵痛,净利润暴跌30%说明盈利能力正在系统性下滑,国际化增速(7.4%)低于预期,管理层老龄化带来不确定性。

综合判断:迈瑞医疗当前的投资价值处于"中性偏乐观"区间。公司的长期竞争力依然存在,但短期面临国内业务复苏的不确定性。26倍PE的估值已经反映了大部分悲观预期,具有一定的安全边际。

投资评级:买入(中长期布局)。仓位建议:可配置投资组合的5-8%,分批建仓。

综合评分

四好模式评分汇总表

| 维度 | 评分 | 权重 | 加权分 | 核心理由 |

|---|---|---|---|---|

| 好生意 | 8.5/10 | 30% | 2.55 | 医疗器械是高门槛、高毛利、长周期的好生意,迈瑞拥有最全的产品线和持续的技术创新能力。但集采政策和支付改革带来不确定性。 |

| 好公司 | 8.0/10 | 30% | 2.4 | 管理层战略清晰,国际化布局初见成效,财务质量极佳。但创始人年龄较大(74岁),接班人问题值得关注。 |

| 好政策 | 6.5/10 | 15% | 0.975 | 国产替代政策长期利好,但集采和支付改革短期承压。政策环境总体"短空长多"。 |

| 好价格 | 7.5/10 | 25% | 1.875 | PE 26倍处于历史底部区间,具有一定的安全边际。DCF测算内在价值200-250元,相对当前股价有上涨空间。 |

| 综合评分 | 7.8/10 | 100% | 7.8 | 迈瑞医疗是A股稀缺的优质资产,当前估值已经反映了大部分悲观预期,适合中长期投资者分批布局。 |

投资评级:买入(中长期布局)

仓位建议:可配置投资组合的5-8%,分批建仓

关注要点:2026年国内业务是否恢复正增长、集采政策是否进一步扩围、国际化增速能否回升

风险提示:国内业务复苏不及预期、集采政策进一步扩围、国际地缘政治风险、汇率波动风险