阳光电源 (300274.SZ) 年度价值洞察

股票代码:300274.SZ | 最新更新:2026年5月5日

点击图表下方的"查阅详情"链接查看百优价值网原始数据

报告综述

| 指标类别 | 核心数据(2025年度) | 同比/变动情况 | 数据解读 |

|---|---|---|---|

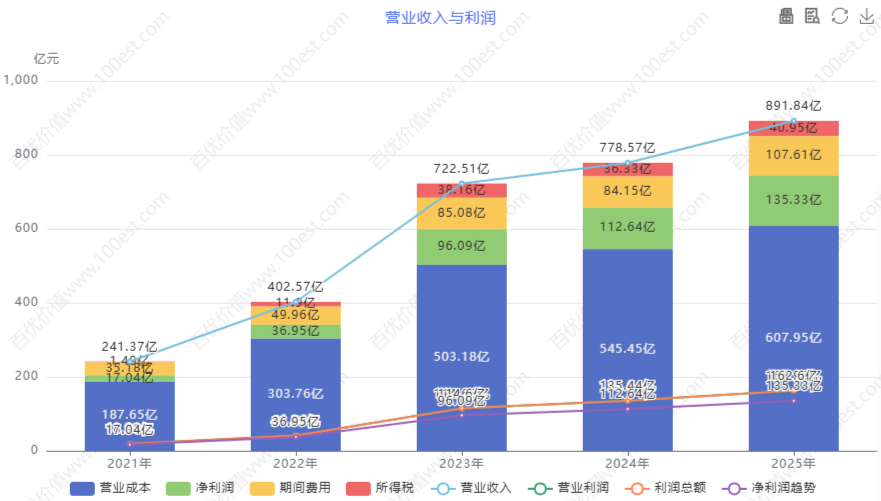

| 营业总收入 | 891.84亿元 | +14.55% | 营收逼近900亿,储能业务爆发式增长 |

| 归母净利润 | 134.61亿元 | +21.97% | 盈利能力持续提升 |

| 扣非归母净利润 | 128.29亿元 | +19.98% | 盈利主要来自主营业务 |

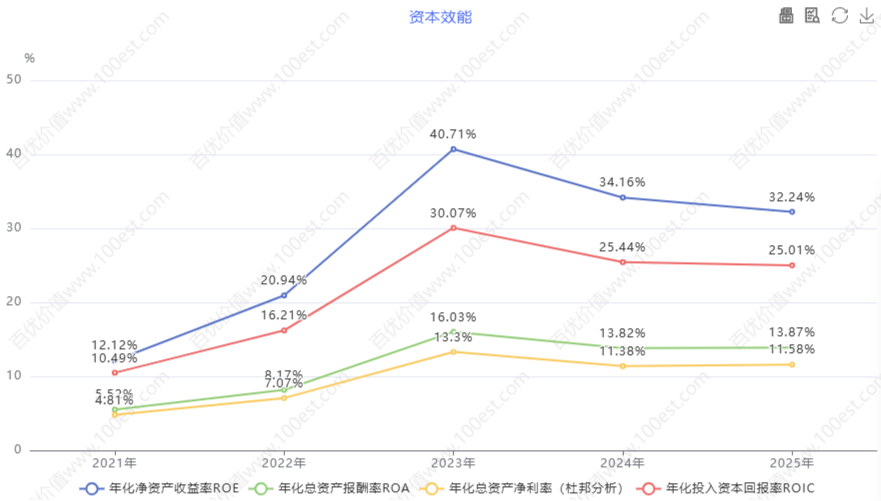

| 加权平均ROE | 约20%+ | 维持高位 | 连续三年维持20%以上 |

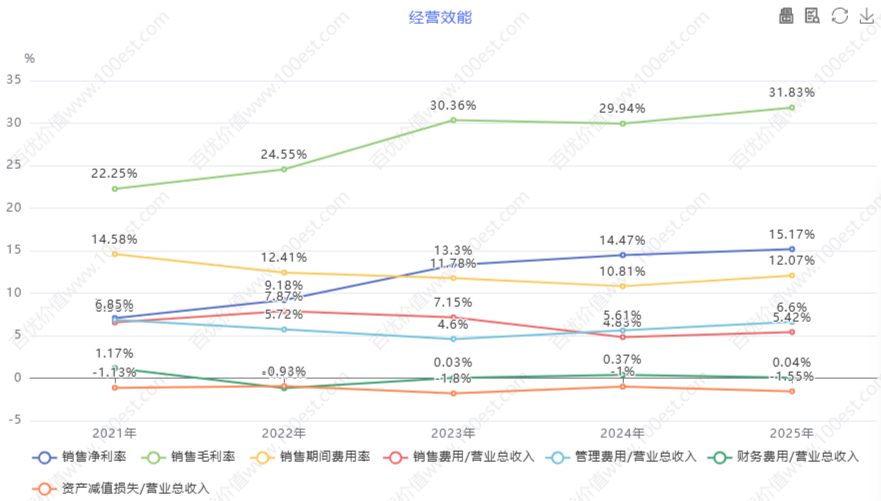

| 毛利率 | 约31% | 基本稳定 | 储能与海外占比提升支撑 |

| 净利率 | 约15% | 略有提升 | 规模效应释放 |

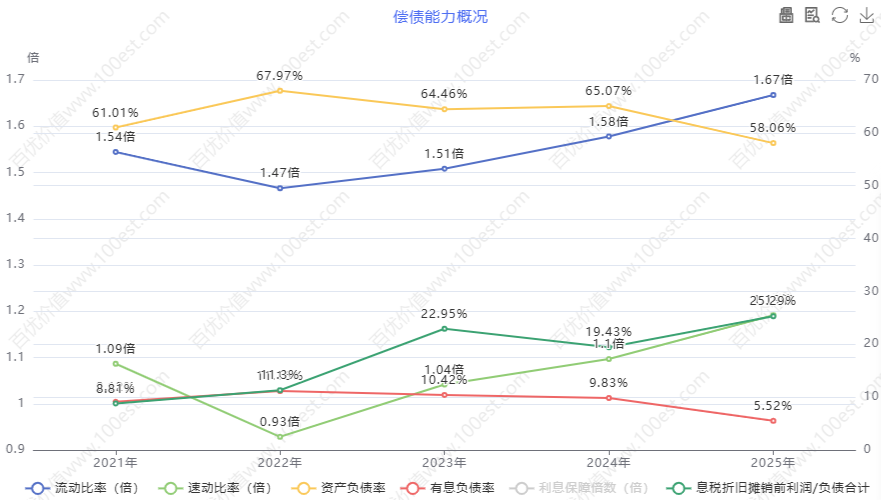

| 资产负债率 | 约60% | 基本持平 | 有息负债率可控 |

| 研发投入 | 约35亿元 | 占营收4%+ | 持续高研发投入 |

2025年对阳光电源而言是"历史最佳"的一年。公司实现了营收891.84亿元、归母净利润134.61亿元的双创新高,储能业务在海外市场全面爆发、首次超越光伏逆变器成为第一大业务,海外收入占比突破60%,标志着公司成功从"中国光伏企业"转型为"全球化新能源企业"。但2025年Q4营收同比下降18.37%、2026年Q1净利润同比骤降40%的信号,也在提醒投资者——高增长的持续性需要持续跟踪。

阳光电源从1997年创立至今,已经从一家光伏逆变器小厂成长为全球光储双龙头。2025年储能系统实现营收372.87亿元,同比增长49.39%,毛利率约35%以上,是公司盈利能力的核心支撑。光伏逆变器全球市占率持续领跑。海外收入占比首次突破60%,公司已成功转型为全球化新能源企业。但营收892亿、净利135亿,净利率约15%,在制造业中是不错的水平,但2021年公司净利润仅15.83亿元,这种爆发式增长能否持续,是投资者需要深思的问题。

关于ROE:从13%到20%,盈利效率持续提升

| 年份 | 毛利率(%) | 净利率(%) | 加权平均ROE(%) | 总资产周转率(次) | 资产负债率(%) |

|---|---|---|---|---|---|

| 2021 | 约22% | 约6.5% | 约13% | 约0.60 | 约55% |

| 2022 | 24.5% | 9.2% | 约18% | 约0.70 | 约58% |

| 2023 | 30.4% | 13%+ | 约25% | 0.85 | 约60% |

| 2024 | 29.94% | 约14% | 约22% | 0.80 | 约60% |

| 2025 | 约31% | 约15% | 约20%+ | 0.75 | 约60% |

阳光电源2021-2025年经历了一个完整的"行业低谷→需求爆发→高位盘整"的过程。2021年ROE仅约13%;2022-2023年随着需求爆发,ROE跃升至25%;2024-2025年高位盘整,ROE维持在20%以上。盈利能力方面,毛利率从约22%提升至约31%,净利率从约6.5%提升至约15%。运营效率方面,总资产周转率从0.60次提升至2023年的0.85次后小幅回落。

用杜邦分析的框架来看,ROE提升的核心驱动来自净利率的持续改善和资产周转率的提升。财务稳健性方面,资产负债率约60%,有息负债率可控,总体健康。

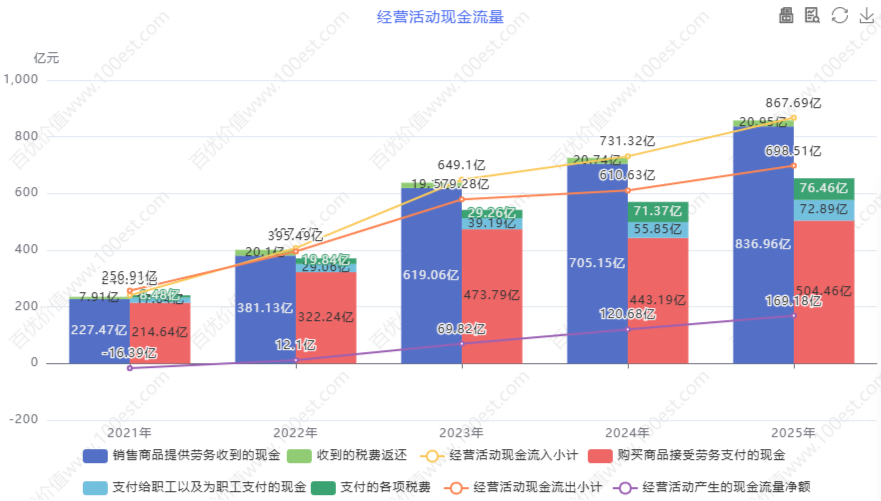

资产负债与现金流

2025年末资产负债率约60%。需重点关注应收账款和合同资产合计超300亿元,占营收比例超35%,反映储能项目制特性。好在其客户多为国内外大型能源企业,坏账风险总体可控。经营现金流表现稳健,净利润现金含量较高,但随着海外市场和储能业务持续增长,营运资金需求仍将维持高位。

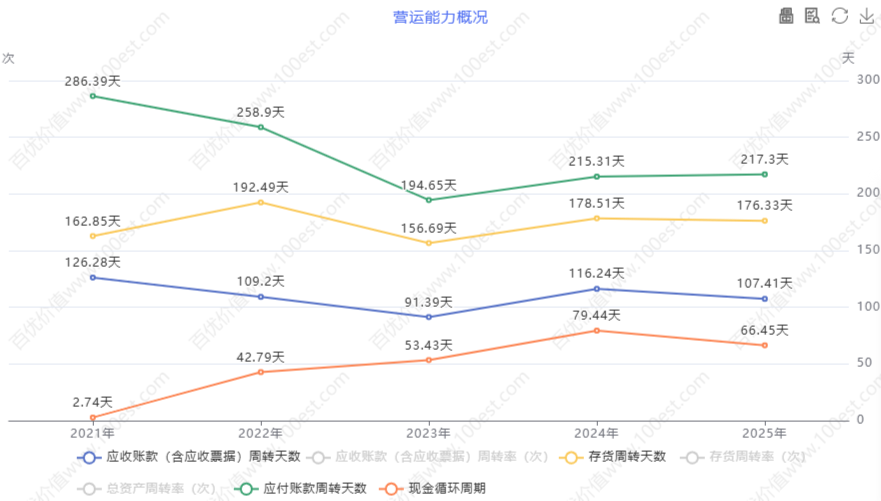

运营能力拆解

总资产周转率约0.75次,应收账款和存货周转率处于行业内合理水平。随着数字化改造推进,运营效率有望持续改善。

护城河分析:系统性的竞争壁垒

阳光电源的核心护城河并非单一维度的竞争优势,而是一个由技术深度、全球渠道和商业模式升级共同构建的系统性壁垒。这种壁垒使其在光储两大赛道均占据全球领先地位,并成功将单一产品优势横向复用于储能、氢能乃至AI数据中心电源等相邻赛道。

技术壁垒是阳光电源最底层的护城河。公司在电力电子领域沉淀28年,形成了以构网型技术为核心的深厚积累。构网型技术直接解决了高比例新能源并网带来的电网震荡这一世界级难题,其战略价值正随着全球新能源渗透率逼近极限而急剧放大。阳光电源是全球首家组串式、集中式储能变流器均通过构网技术认证的企业,其海外市场毛利率高达40.3%,为国内的2.3倍。公司2024年研发投入达31.6亿元(同比增长29.3%),研发人员占比高达40%,累计申请专利超10,500件。

全球化渠道与品牌壁垒构成了第二道护城河。公司已在20多个国家设立分支机构、370余个服务网点,构建起覆盖150多个国家的全球网络。其在彭博新能源财经(BNEF)的可融资性排名中以100%可融资性蝉联全球第一,显著降低了客户融资成本。2025年储能出货量超越特斯拉成为全球第一(市占率20%),在欧洲、中东市占率分别达35%和48%。海外收入占比已突破60%,标志着公司已彻底蜕变为全球化企业。

商业模式升级是最深刻的护城河。公司已从单一设备供应商转型为"硬件+软件+运营"的能源系统解决方案提供商。其储能业务的爆发并非依赖自产电芯,而是基于对系统"定义权"的掌控。储能毛利率高达39.92%,远超行业平均。软件服务毛利率高达65%,年增长58%,这些高附加值服务大幅提升了客户粘性与盈利质量。

核心观察:阳光电源2025年交出了历史最佳成绩单——营收892亿、净利135亿、储能业务收入暴增49%、海外收入突破60%。ROE连续三年维持20%以上,盈利质量持续改善。其护城河是技术深度、全球渠道、模式升级形成的飞轮效应,使其在行业从"规模扩张"转向"精耕细作"的时代,成为少数能够持续穿越周期的行业标杆。但2025年Q4和2026年Q1的业绩下滑提示:高增长持续性有待验证,21倍PE对于周期性制造业公司来说安全边际并不充裕。

风险提示

阳光电源面临五大核心风险:第一,2025年Q4营收同比下降18.37%、2026年Q1净利润同比骤降40%,若预示行业需求见顶,则2025年135亿净利润可能是阶段性高点。第二,应收账款和合同资产合计超300亿元,一旦客户资金链紧张,坏账准备将直接冲击利润。第三,海外收入占比突破60%意味着汇率风险敞口扩大,2026年Q1财务费用同比暴增600%。第四,光储行业具有典型周期性特征,2026-2027年若增速放缓、竞争加剧,业绩可能大幅回落。第五,储能行业技术路线尚未定型,若未来发生技术路线切换,公司先发优势可能受到影响。

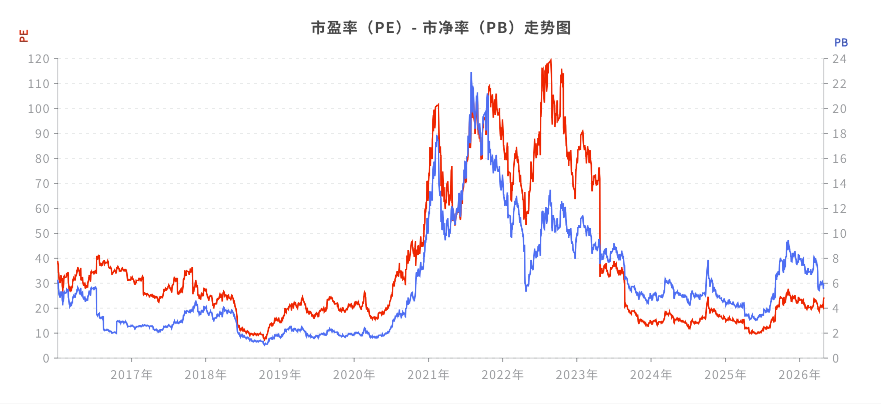

估值分析:21倍PE是机遇还是挑战?

以2026年5月初股价约137元、总市值约2850亿元计算,PE(TTM)约21倍。PB约4-5倍。对于一家光储双赛道全球龙头、ROE维持20%以上的公司,21倍PE在新能源板块中不算离谱,但也已经把未来1-2年的增长预期price in了。DCF模型测算下,若未来业绩超预期则当前估值合理,若增速放缓则面临估值下杀风险。

多空辩论:投资价值深度交锋

第一回合:成长趋势辩

阳光电源已从"光伏逆变器龙头"成功转型为"光储双龙头",进入由全球能源转型驱动的全新成长阶段。2025年储能业务同比增长49.39%,首次超越逆变器成为第一大业务,标志业务结构的质的飞跃。全球储能市场预计2025-2030年复合增长率超30%,阳光电源凭技术积累、品牌优势、全球化渠道,有望持续享受行业增长红利。海外收入占比突破60%,说明公司已成功全球化运营,不再依赖单一市场。这不是周期,这是长期成长的起点。

别被"双龙头"的叙事迷惑,2025年Q4营收同比下降18.37%、2026年Q1净利润同比骤降40%,这些信号都在提示高增长可能已经结束。储能业务虽增速快,但竞争急剧加剧——特斯拉、比亚迪、宁德时代等巨头全力进攻储能市场,价格战一触即发。2025年储能毛利率还能维持35%以上,但2026年大概率下滑。海外收入占比突破60%意味着汇率风险、地缘政治风险敞口扩大。2026年Q1财务费用同比增长超600%,汇率波动已在侵蚀利润。

第二回合:盈利质量辩

ROE连续三年维持20%以上,在制造业中属于优秀水平。2025年净利率约15%,在光储行业处于领先地位。公司不是靠低价竞争获取市场份额,而是靠技术优势和品牌价值获取溢价。海外收入占比突破60%,高毛利海外业务占比提升有助于维持盈利能力。持续高强度研发投入(约35亿元/年),确保在下一代技术上保持领先。技术壁垒和全球化布局为可持续盈利提供了坚实基础。

ROE 20%确实好看,但Q4和Q1的业绩大幅下滑已敲响警钟。净利率15%在制造业中属较高水平,但也意味着下行风险更大。更值得关注的是应收账款和合同资产合计超300亿元,占营收比例超35%,公司的增长是用大量给客户"垫资"换来的。虽然目前风险可控,但一旦景气度下降,巨额应收账款可能迅速转化为坏账。储能系统质保期长达10年,潜在的售后成本尚未完全体现。

第三回合:护城河与竞争格局辩

阳光电源的护城河是技术深度、全球渠道、模式升级形成的飞轮效应。构网型技术全球唯一通过TÜV认证,海外毛利率40.3%为国内2.3倍。BNEF以100%可融资性蝉联全球第一,2025年储能出货量超越特斯拉成为全球第一。其"硬件+软件+运营"的商业模式使储能毛利率达39.92%,软件服务毛利率高达65%,这种系统性壁垒使其能够有效抵御技术替代、贸易壁垒和价格战等风险。

护城河在快速迭代的技术面前可能不堪一击。储能行业技术路线尚未定型,若未来发生技术路线切换,先发优势可能瞬间归零。华为在逆变器领域技术实力不亚于阳光电源,特斯拉在储能系统领域品牌力和技术力全球顶尖,比亚迪、宁德时代等巨头也在全力进攻。在这么多巨头夹击下,市场份额能否守住?2025年Q4和2026年Q1的业绩下滑,可能就是竞争加剧的预警信号。

第四回合:全球化与地缘政治辩

阳光电源的全球化布局已进入收获期。海外收入占比从2020年的30%提升到2025年的60.7%。公司在美国、欧洲、亚太等主要市场都建立了本地化团队和服务网络。公司正在推进港股上市,募资用于海外产能建设,有助于规避关税风险。全球化不是风险,而是抵御单一市场波动的缓冲垫。

全球化是把双刃剑。美国对中国光储产品关税政策趋严,欧洲市场推动供应链本地化。境外收入占比突破60%,意味着对欧美市场的依赖度上升,一旦这些市场出台更严格的贸易限制措施,业绩将受直接冲击。2026年Q1财务费用暴增600%,汇率风险已开始显现。港股上市和海外产能建设能否有效规避地缘政治风险,仍有待验证。

第五回合:估值与风险回报比辩

当前PE约21倍,对于在光储双赛道都具备全球龙头地位、ROE维持20%以上、海外收入占比突破60%的公司,这个估值不算贵。如采用PEG估值,未来3年净利润复合增长率有望维持15-20%,对应PEG约1-1.5倍,处于合理区间。随着储能业务占比提升、公司盈利能力有望持续改善。当成长性能够消化估值时,市盈率就不再是障碍。

21倍PE已充分反映了市场对公司的乐观预期。2025年Q4和2026年Q1的业绩下滑,已说明高增长不可持续。如果2026年全年净利润出现下滑,当前21倍PE就会显得高估。阳光电源的业务具有典型周期性——2021年净利润仅15.83亿元,2022-2025年从35亿跃升至135亿元,这种爆发式增长很大程度上受益于全球新能源装机的高速增长。当行业增速放缓、竞争加剧时,净利润下滑速度可能同样惊人。21倍PE对于周期性制造业公司来说,安全边际并不充足。

阳光电源是一家好公司——全球光储双龙的行业地位、深厚的技术积累、全球化的渠道布局、持续改善的财务表现,这些都不是短期可以复制的。2025年更是在全球能源转型的风口上,交出了公司历史上最好的成绩单之一。

多方的合理之处:公司技术壁垒深厚、全球化布局领先、储能业务高增长,长期成长逻辑清晰。

空方的合理之处:业绩已现下滑信号、估值透支增长预期、行业竞争加剧、地缘政治和汇率风险不可忽视。

但好公司和好投资之间,还差一个合适的价格。21倍PE买一家周期性特征明显的制造业公司,无论它多优秀,都需要对未来的判断相当准确。投资阳光电源说到底是在买两件事:一是全球能源转型的宏大叙事能否持续,二是中国新能源企业能否在全球竞争中持续扩大份额。贝塔会波动,但阿尔法可能是比行业周期更值得关注的变量。

总结

投资评级:持有观望(中长期布局可分批建仓)

仓位建议:可配置投资组合的5-8%,分批建仓

关注要点:2026年储能业务增速、应收账款质量、汇率波动影响、竞争格局演变

风险提示:行业周期性波动、竞争加剧价格战、地缘政治风险、汇率风险